고정 헤더 영역

상세 컨텐츠

본문

안녕하세요, 카알입니다. 오늘은 지난번 포스팅에 이어 미주은 추천 인공지능AI기업 두번째, 구글GOOG을 소개하고자 합니다.

구글GOOG은 너무나 우리에게 익숙한 기업입니다. 너무나 잘 알려진 FAANG(Facebook, Amazon, Apple, Netflix, Google)중 하나이기도 합니다. 구글은 가장 확실한 투자처이기도 합니다.

INDEX

1구글을 아시나요?

-왜 '알파벳'이라고 지었는가?

2구글의 투자매력

3구글의 투자리스크

1. 구글을 아시나요?

구글은 우리가 흔히 아는 브랜드(검색 사이트)로 잘 알려져 있지만, 구글은 우리가 생각하는 것 이상의 기업입니다. 구글이라고 부르는 기업의 정확한 명칭은 알파벳입니다. 1980년에 탄생한 구글은 몸집이 커지면서 2015년에 알파벳이란 지주회사를 설립합니다.

왜 '알파벳'이라고 지었는가?

지주회사 산하에 구글과 같이 A부터 Z까지 알파벳별로 만들어보자는 엄청난 스케일의 포부가 담겨져 있습니다. 우리가 구글을 알파벳으로 인식하고 있는 이유는 무엇보다도, 아무리 명칭이 알파벳이지만, 구글을 제외하곤 다른 비즈니스 활동이 크게 두각을 나타내지 못하고 있기 때문입니다.

|

|

|

|

GOOGL의 주식은 세 종류가 있습니다. 위에서 보는 바와 같이 A, C주가 있습니다.

-알파벳 A주GOOGL: 의결권이 있는 주식, 1주당 1개의 의결권을 가짐.

-알파벳C주GOOG: 의결권이 없는 주식

그런데, 왜 A, B로 나누지 않고 A, C주로 나누었을까요? 거기엔 B주가 또 하나 더 있기 때문입니다.

-알파벳B주: 일부 이사들에게 발행되는 주식으로 1주당 10개의 의결권을 가짐, 일반인은 거래불가.

의결권이 있는 A주가 원래 조금 더 비싼데, 지금 주식시장이 오미크론의 혼돈속에 빠진 터라 주가도 혼돈 속에 휩싸인듯 싶네요. ㅎㅎ

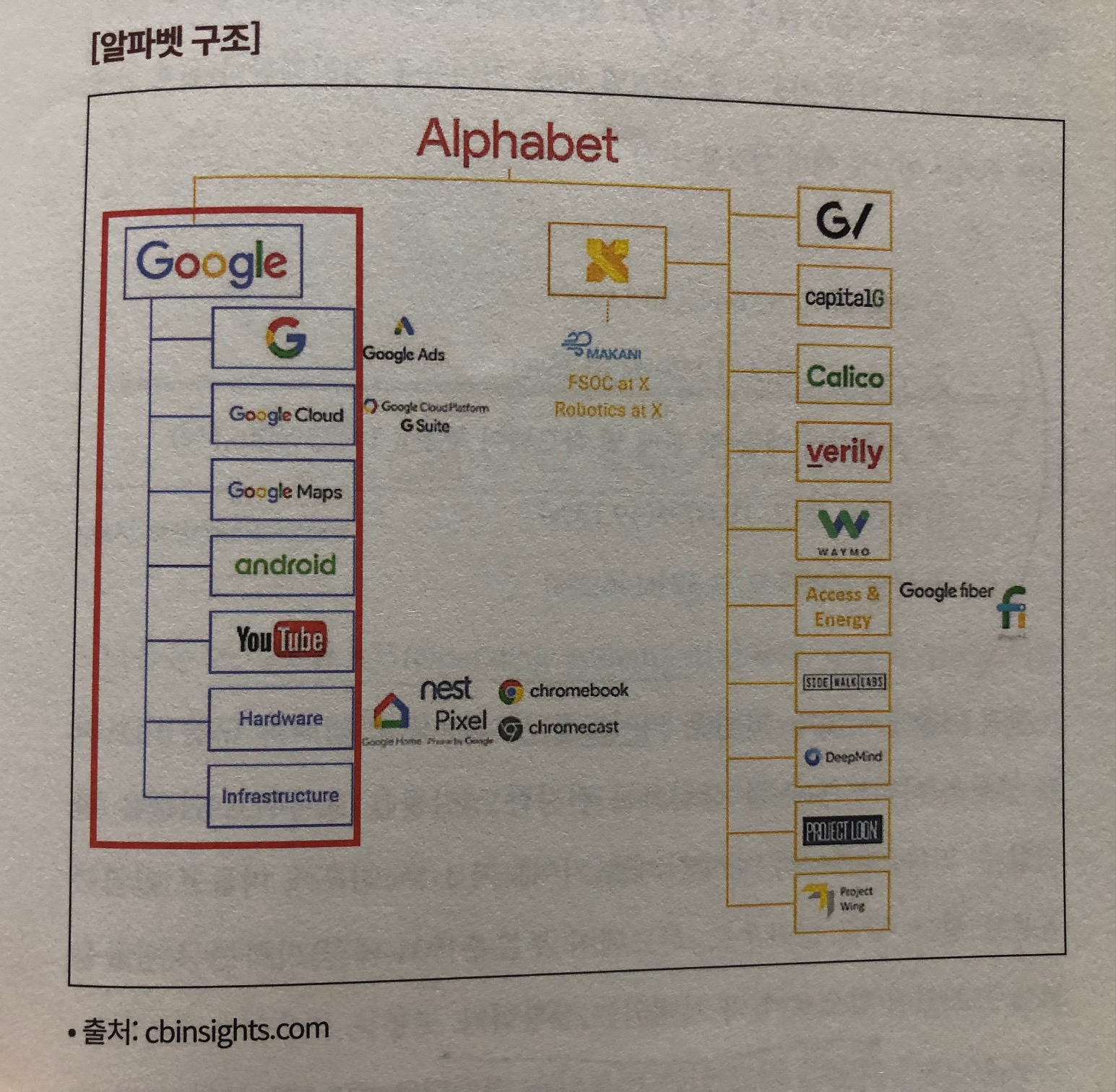

12개 자회사 중 비즈니스는 모두 구글이 이끌고 있죠. 구글은 구글 애드, 구글 클라우드, 구글 맵, 안드로이드, 유튜브, 하드웨어, 인프라 등 총 7개 사업 부분으로 나눠집니다. 구글을 제외한 나머지 11개 자회사에서 만들어지는 매출이 전체 매출의 0.5%이 되지 않습니다. 구글의 매출이 알파벳 전체 매출의 99.5%를 넘어갑니다. 이게 얼핏 들으면 알파벳은 구글 없으면 망하겠네 이런 생각이 들 수 있는데, 오히려 이 점이 투자의 매력입니다. 왜냐하면 알파벳은 구글이 먹여살리지만, 지금 싹을 틔우는 자회사들이 언제 포텐셜이 터질지 모른다는 점입니다.

구글이 가장 경쟁력을 가지는 대목은 바로 '검색 엔진 시장 점유율'입니다. 무려 92.2%입니다. 2등은 누군지 보이지도 않는데요.

스마트폰 OS(Operating System)시장입니다. 구글의 안드로이드가 시장에서의 점유율은 72.72%인데 반해, 애플APPL의 ios는 시장 점유율이 26.46%에 불과합니다. 인터넷 브라우즈 시장에서도 구글 크롬이 64.75%를 차지합니다. 검색 엔진에서의 구글의 존재감은 독보적이라고 할 수 있습니다.

알파벳의 매출은 지난 22분기 동안 쉬지 않고 성장해왔습니다. 2020년 2분기, 전세계가 코로나로 인해 멈춰섰던 3개월을 제외하고는 단 한분기도 쉬지 않고 성장세를 보인 알파벳입니다. 2015년 연간매출과 2020년을 비교해보면, 매출 규모가 약 2.5배 이상 증가한 것을 알 수 있습니다. 5년간 알파벳의 영업 현금은 무려 2.7배 성장했습니다. 20%를 넘어서는 건강한 순이익 마진(Net Income Margin) 덕분입니다. 참고로, 2020년 알파벳의 연간 순이익 마진은 22.08%였습니다.

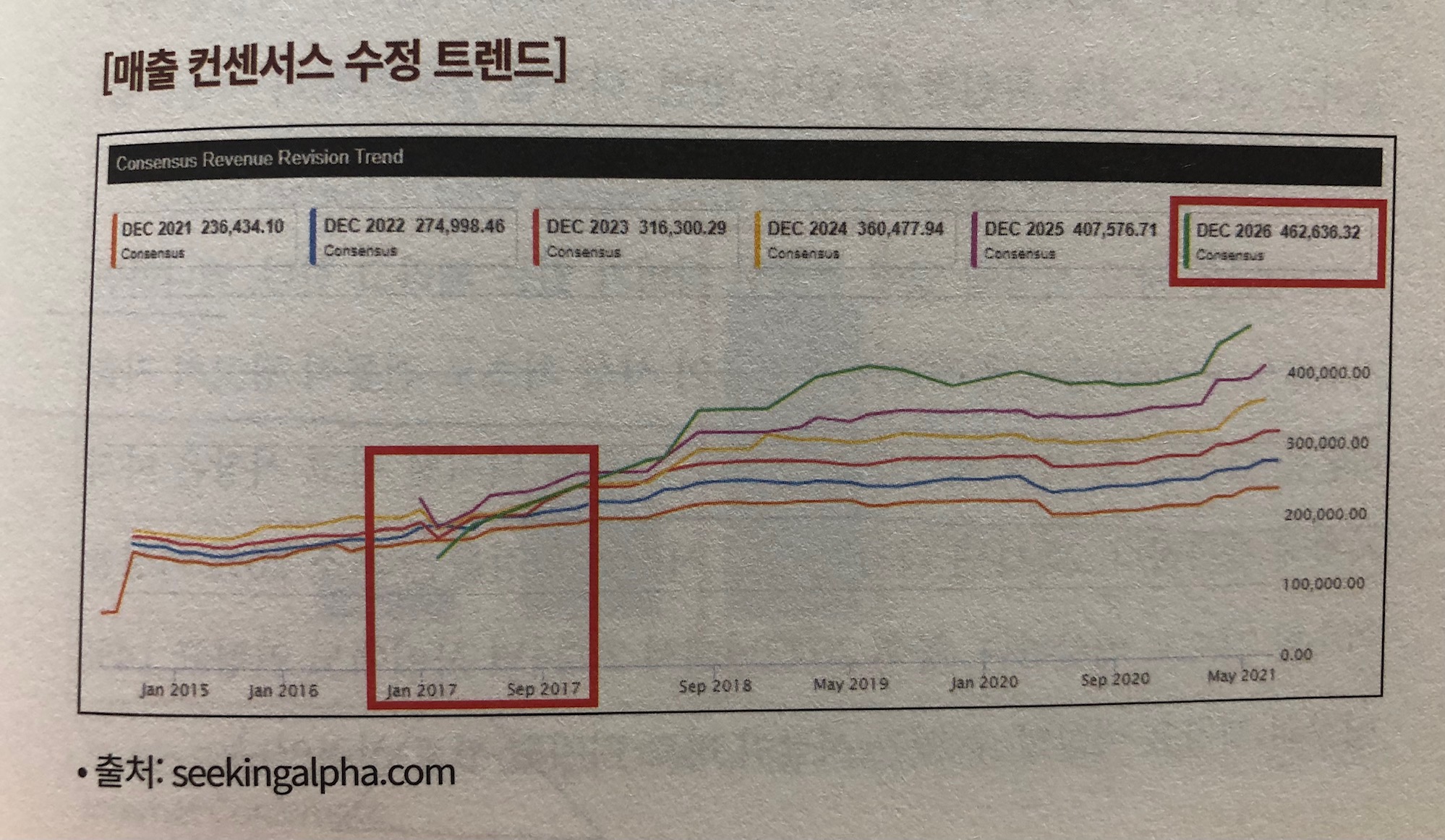

2017년 당시 월가의 애널리스트들은 알파벳의 2026년 매출이 2,000억 달러(220조 원)에 미치지 못할 것이라고 전망했지만(위의 녹색 선 참조), 이렇게 보수적인 시장의 전망치가 가장 최근에 업데이트된 컨센서스에서는 무려 4,620억 달러(508조 2,000억 원)까지 늘어났습니다. 알파벳에 대한 시장 전문가들의 기대감이 반영된 대목이라고 볼 수 있습니다.

2. 구글의 투자매력

미주은은 구글의 투자 매력을, 한 마디로 '매력 덩어리'라고 표현합니다.

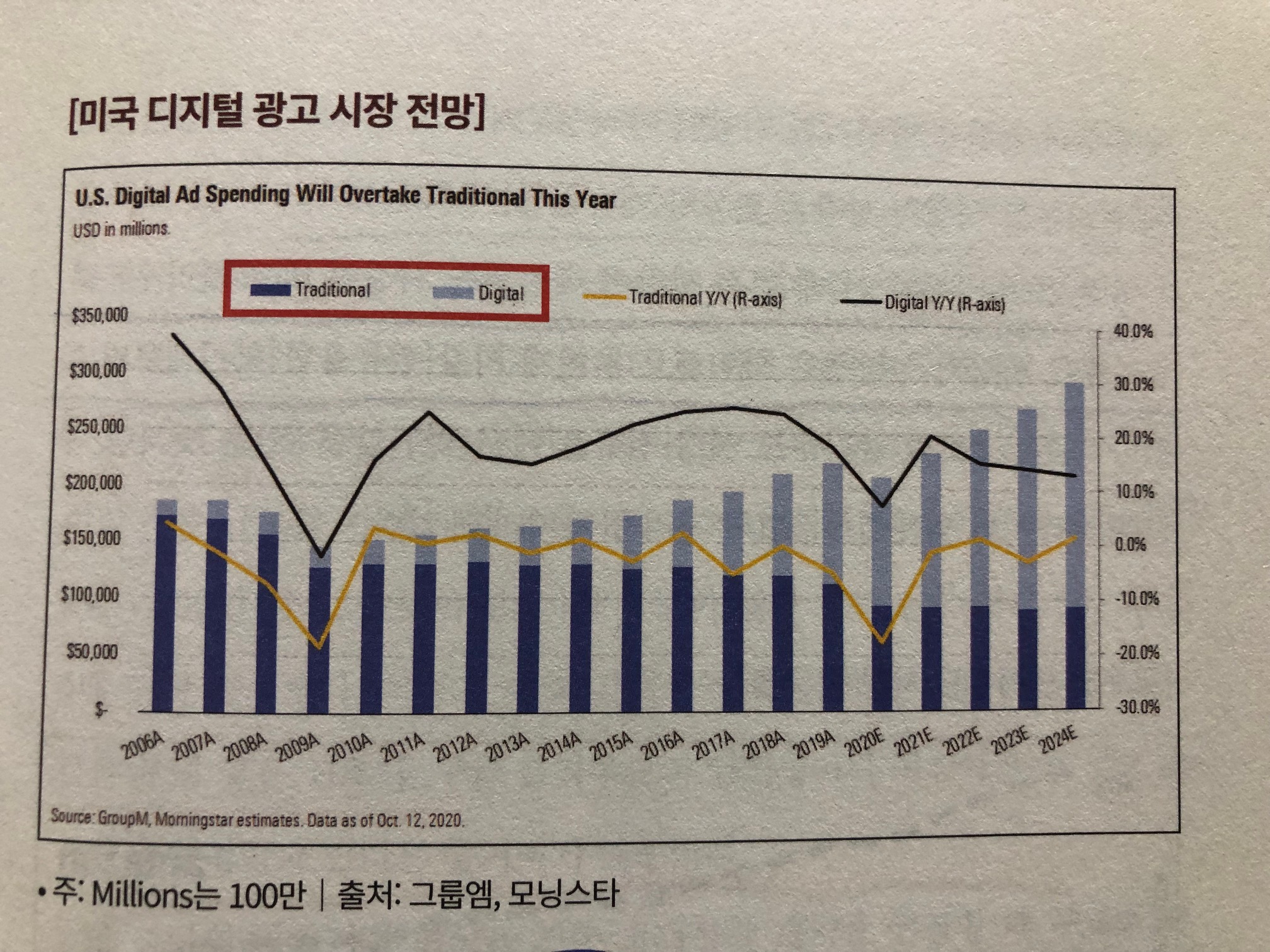

첫째, 미국 디지털 광고 시장에서의 성장력입니다.

2020년은 광고 시장의 지출비용의 터닝포인트를 찍은 해로 유명한데요, 왜냐하면 기업광고들이 전통적 광고 지출 비용보다 디지털 광고에 지출하는 비용이 앞선 해였기 때문입니다. 디지털 광고 시장은 이제 시작에 불과합니다. 2021년에는 최소 20%이상 성장을 예상하고, 2022년부터 2024년 사이에도 연평균 14%이상 성장을 예상할 수 있는 시장이 바로 디지털 광고 시장입니다.

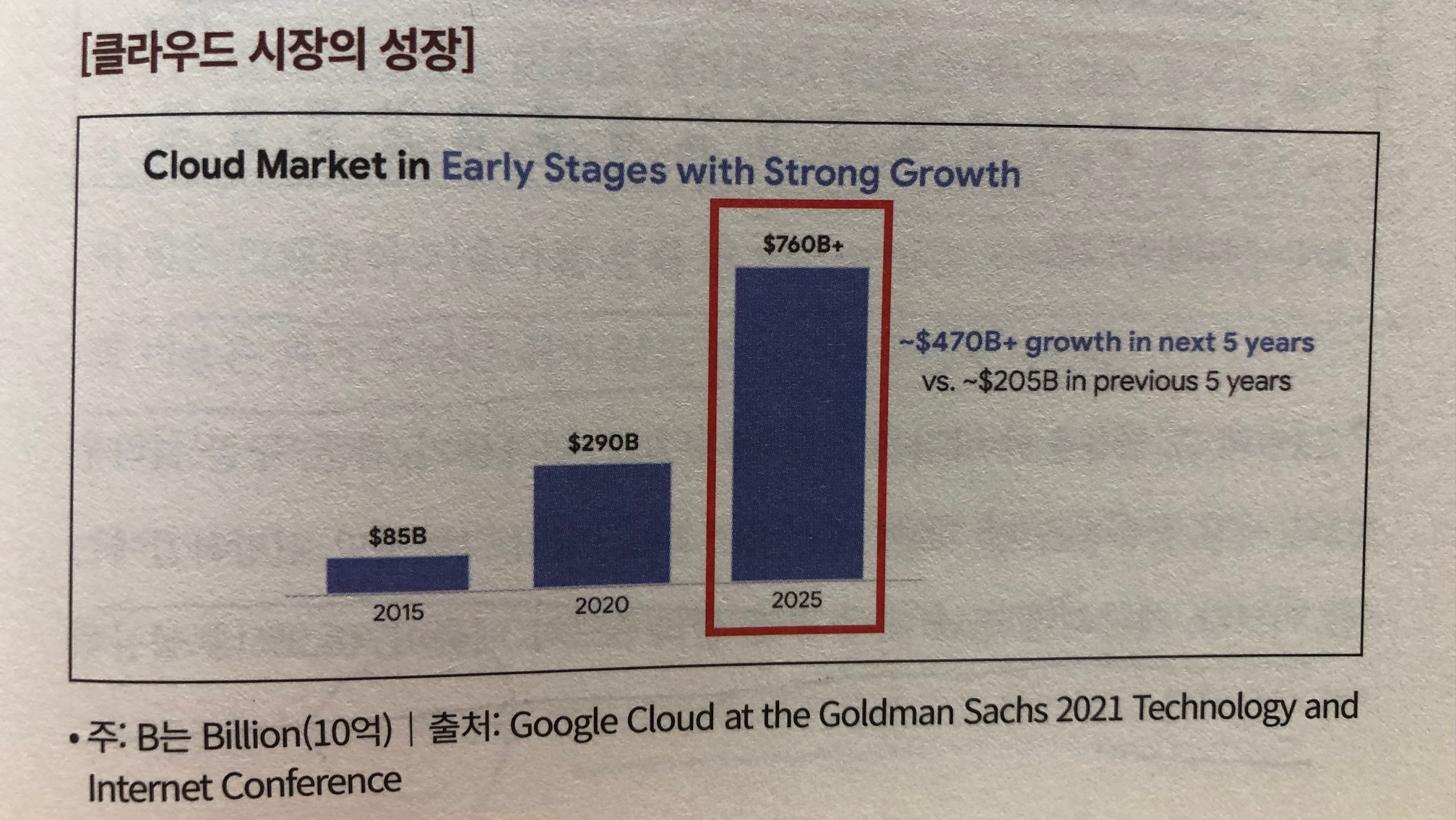

둘째는 '구글 클라우드'입니다.

클라우드 시장은 2015-2020년 5년간 3.4배가 넘는 성장을 보여주는 핫 비즈니스 섹터입니다. 미국 기업들 중에서도 아직 클라우드로 전환한 기업이 1/3에 머물러 있기 때문에 클라우드 시장의 성장은 한동안 계속될 것이 확실합니다. 향후 2025년까지 2.6배가 넘는 성장이 예상되는 시장이 바로 클라우드입니다.

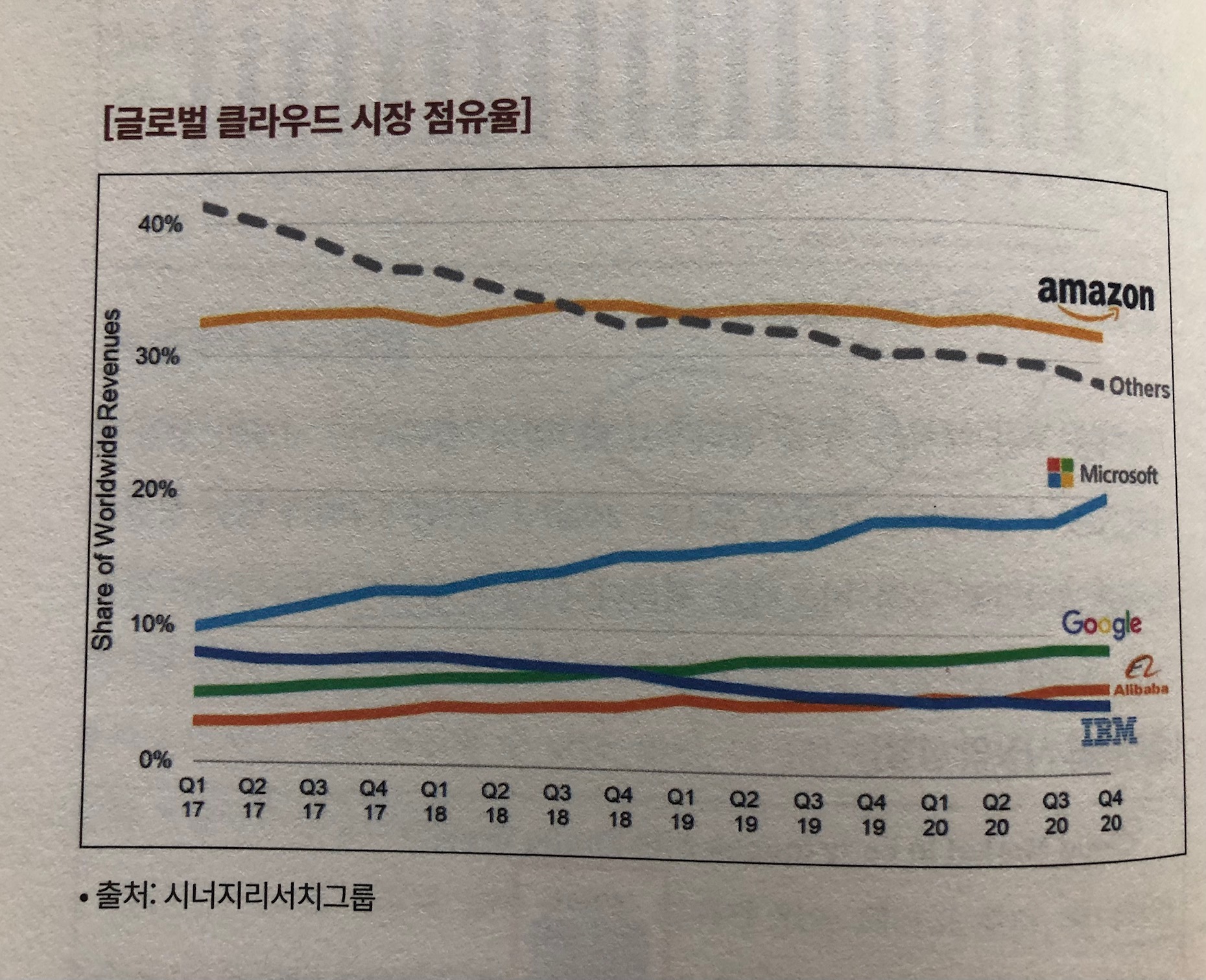

시장의 성장성은 확실하기에 인제 시장 점유율만 확인하면 되겠는데요. 그런데, 아직은 너무 초라합니다.

위에 그림처럼, 겨우 3위에 머물고 있습니다. 2021년 1분기 기준, 구글 클라우드의 시장 점유율은 고작 7%, 하지만, 이것도 이제 시작이라는 점입니다. 전년대비 구글 클라우드 매출이 46.2%나 성장했다는 대목입니다. 이 7%가 고점이 아니라 이제 시작점이라는 것이 고무적입니다.

여러분도 알다싶이 구글이 최근 클라우드에 신경을 많이 쓰면서 구글 포토를 유로로 전환하면서 여러가지 시도를 하는 것이 바로 이러한 비즈니스의 일환입니다. 2020년 구글 클라우드와 계약한 대형 고객사들가 전년 대비 50% 증가했고, 2억 5,000달러(2750억 원)이상 규모의 대박 계약 건수 역시 전년 대비 3배 이상 증가했다는 것입니다. 대형 고객사들이 구글 클라우드를 사용한다는 것은 구글 클라우드의 안정성과 성능이 인정받고 있다는 증거이기 때문입니다.

또 하나는 기존 고객사와 계약을 연장할 때 규모가 평균 2배 가까이 확대되는 추세를 보인다는 점입니다. 최근 들어 고객사마다 이용하는 서비스 수가 평균 10가지를 넘어가면서 발생한다는 점입니다.

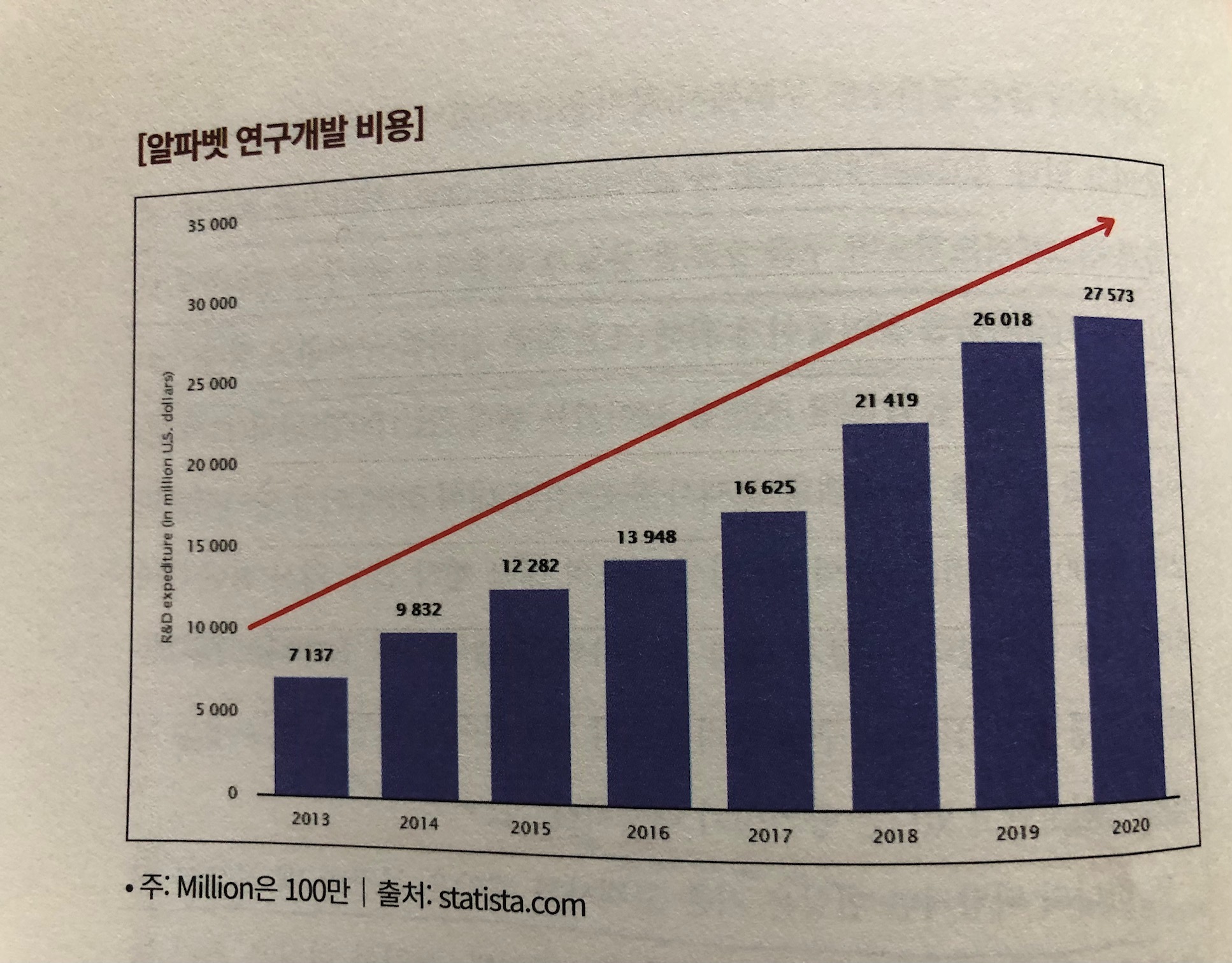

셋째로, 앞에서 알파벳을 구글이란 브랜드가 다 먹여살린다는 이야기를 했는데요, 구글의 잠재적 포텐셜은 언제 터질지 모르는데요, 왜냐하면 구글이 벌어들인 돈으로 수년간 '알파벳 연구개발 비용'으로 계속 투자되고 있기 때문입니다. 2020년에는 그해 전체 매출 1,825억 달러(200조 7,500억 원)에서 15%이상을 연구개발에 재투자했다는 사실입니다.

메가 테크 기업을 대표하는 FAANG(페이스북, 아마존, 애플, 넷플릭스, 구글)중에서도 매출의 15%이상을 연구개발에 사용하는 기업은 구글 외에 단 하나에 불과합니다. 바로 페이스북FB입니다. 페이스북은 전체 매출의 무려 20%를 비즈니스를 위해 재투자하고 있습니다. 더 올라갈 곳도 없어 보이는 이 두 기업이 재투자를 하고 있다는 사실은 앞으로의 이 두 기업의 미래가 어떻게 바뀔지 기대됩니다. 실례로, 페이스북이 최근 메타플랫폼즈로 바뀐 것도 그에 대한 청사진을 제공해 준다고 볼 수 있는데요, 페이스북이 그러니, 이번에 스퀘어SQ가 블록으로 이름을 변경한다는 이야기도 나옵니다. 이름을 변경하는 것은 겉으로 보기엔 별 의미가 없어 보이지만, 과거의 수많은 기업의 상호변경을 통해 엄청난 도약과 발전을 이룬 것을 우리는 기억해야 할 것입니다.

넷째로는 알파벳이 이제껏 보여준 수많은 크고 작은 인수. 합병을 들 수 있습니다.

2001년부터 2020년까지 지난 20년간 알파벳이 인수한 기업이 수는 무려 238개입니다. 2014년에는 단 1년 동안 35개나 되는 기업을 인수한 전력을 가지고 있습니다. 우리가 잘 아는 Calico(헬쓰케어), Nest(스마트 홈), X(로봇 및 기밀 프로젝트), Wing(드론), Youtube(미디어), Waymo(자율주행), Deepmind(인공지능), Capital G(사모펀드), Verily(생명공학), Fitbit(웨어러블) 등이 있습니다. 이런 크고 작은 비즈니스의 중심에는 세계 최고 수준의 인공지능과 머신 러닝이 버티고 있다는 점이 알파벳의 가장 무서운 저력입니다.

구글의 인공지능 수준은 상상이상인데요, 구글은 인공지능 대화 모델 '람다Lamda'를 선보였습니다. 람다는 답이 없는 문제에 대해서도 대화가 가능한, 인간처럼 자연스러운 일상 대화가 가능한 인공지능입니다.

이뿐만 아니라 우리가 잘 아는, 전 세계 10억 명이 넘는 인구가 사용하는 구글 맵의 발전속도가 엄청난데요, 2020년도에는 인공지능을 이용해 1000가지 이상의 업그레이드를 추가했다고 합니다.

구글이 탁월한 점은 따로 있는데요, 바로 인공지능을 활용하는데 있어 자체적으로 텐서플로(Tensor Flow)라는 툴을 개발하고 그에 최적화된 TPU(Tensor Processing Units)까지 자체 개발한 것입니다. 이미 사람이 수개월에 걸쳐 하던 반도체 칩 설계 작업을 단 6시간 만에 마무리하는 단계에 이르렀다고 합니다. 인공지능이 자신에게 필요한 칩을 스스로 디자인한다는 말인데요. 이렇게 설계된 차세대 AI 칩인 TPU는 다시 AI 데이터 분석과 딥 러닝에 사용됩니다.

3. 구글의 투자리스크

이런 구글에게도 투자 리스크가 있다구요? 미주은은 말합니다.

'투자리스크가 없는 투자는 존재하지 않는다.'

첫번째 리스크는 정부 당국의 규제입니다.

독점 규제에 관한 리스크는 과거에도 지속적으로 FAANG에 속하는 기업들을 괴롭혀 왔습니다. 앞으로도 이런 위협이 없다고 할 수 없는데요. 이 대목은 어쩔 수 없는 부분인 듯 합니다. 예를 들어, 내일 당장 구글에서 유튜브가 떨어져나간다면, 우리 투자자들은 하루 아침에 구글이란 기업과 유튜브란 기업에 동시에 투자하는 주주로 바뀝니다. 이게 위험한 일일까요? 미주은은 투자자 자신이 고민해봐야 할 문제라고 합니다.

두번째 리스크는 애플과 아마존입니다.

왜냐하면 두 기업과는 너무나도 비즈니스 섹터가 많이 겹치기 때문입니다. 최근 구글이 눈독을 들이는 하드웨어, 헬쓰케어, 스마트 홈, 온라인 쇼핑 등에서는 만나지 않은 적이 없죠. 구글이 관심가는 대목도 역시 애플과 아마존이 존재하기 때문에 경쟁은 불가피하며 각자가 어느 정도 시장을 확보할 수 있느냐가 관건이라고 보면 되겠습니다.

세번째 리스크는 역시 메가 테크 기업인 마이크로소프트MSFT인데요, 지금 마이크로소프트가 올인하는 시장이 바로 클라우드입니다. 마이크로소프트는 이제 클라우드에다 게임을 넣어놓고 구독료를 받으면서 무한정 게임을 즐길 수 있는 세상을 열어가고 있는데요. 최근에 윈도우 11에서는 윈도우에서 안드로이드 앱이 실행될 수 있게 했고 스마트폰 앱도 PC 윈도우에서 사용가능하게 만들었다는 것이죠. 미주은의 최철 대표는 이 마이크로소프트 보다 더 큰 리스크는 바로 페이스북이라고 이야기합니다. 페이스북이 2021년 4월부터 애플과의 갈등이 있었죠. 바로 앱 추척의 투명성을 보장하는 정책 때문이었습니다. 애플의 모바일 생태계 안에 들어온 소프트웨어 기업들이 쉽게 개인정보를 장사하는 것을 원천봉쇄할 수 있는 선택권을 소비자에게 주겠다는 것인데요, 이렇게 되면 개인정보를 이용해 맞춤형 광고를 하는 페이스북에게 타격이 옵니다. 그래서 예산이 부족한 소상공인의 경우 맞춤형 광고가 아니면 생존이 어렵기 때문에 애플의 독점적 지위 남용을 근거로 소송까지 준비하고 있습니다.

페이스북이 아무리 발전에 발전을 거듭해왔지만, 세계 최대 소셜미디어그룹으로 성장했지만, 실상 플랫폼 기업 앞에서 하나의 앱에 불과하다는 것을 절실하게 깨닫게 된 사건이죠. 따라서 앞으로 페이스북이 추구하는 미래는 모바일 플랫폼이나 인터넷 브라우저가 없을 가능성이 높습니다. 페이스북이 이젠 메타플랫폼즈로 새롭게 선 보이는 것도 이를 반영한 결과물이라고 보시면 되겠습니다. 우스갯소리이지만, 페이스북이 이름까지 메타플랫폼즈로 바꾼 걸 보면 자존심이 많이 상하긴 상했나 봅니다.

전 세계의 모바일 OS 시장의 73%, 인터넷 브라우저 시장의 65%를 차지하고 있는 구글 입장에서는 페이스북(메타플랫폼즈)이 과연 어떤 비장의 무기로 나올지 촉각을 세우고 있겠죠. 구글도 페이스북도 둘 다 만만치 않은 기업이 어떤 미래가 우리에게 펼쳐질지 투자자로 계속 지켜볼 필요가 있겠습니다.

긴 글 읽어주셔서 감사합니다!

↘아래의 포스팅은 미주은 1탄 책 리뷰입니다. 참고하시길 바랍니다!

미주은/ 미국주식으로 은퇴하기/요약 및 정리

코로나 팬데믹은 세상을 새롭게 바꿔놓았다고 볼 수 있다. 오늘 내가 읽은 이 책 <미국주식으로 은퇴하기>도 코로나 로 인해 태어난 책이라고 볼 수 있다. 바로 저자 최철은 호텔지배인, 즉 호텔

karl21.tistory.com

728x90

반응형

'탐독: 탐욕 > 돈과 경제' 카테고리의 다른 글

| 미주은 추천 메타버스기업① 로블록스RBLX 살펴보기 (20) | 2021.12.09 |

|---|---|

| 미주은 추천 '메타버스MetaVerse' 개괄Overview (8) | 2021.12.08 |

| 미주은 추천 인공지능AI기업① 엔비디아NVDA 살펴보기 (18) | 2021.12.03 |

| 미주은 추천 이커머스기업② 메르카도리브레MELI 살펴보기 (12) | 2021.12.01 |

| 미주은 추천 이커머스 기업①-쇼피파이SHOP 살펴보기 (23) | 2021.11.29 |

댓글 영역