고정 헤더 영역

상세 컨텐츠

본문

안녕하세요, 카알KaRL21입니다.

오늘은 2월 공모주 두번째 청약건, 바이오에프디엔씨에 대해서 포스팅해 보고자 합니다.

바이오에프디엔씨 청약의 모든 것

| 바이오디에프디엔씨 | ||

| 어떤 기업? | 기초 의약물질 및 생물학적 제제 제조업 | |

| 공모가 | 28,000원 (최소10주 신청시 140,000원 필요/청약증거금 50%) |

|

| 기관경쟁률 | 74.01:1 | |

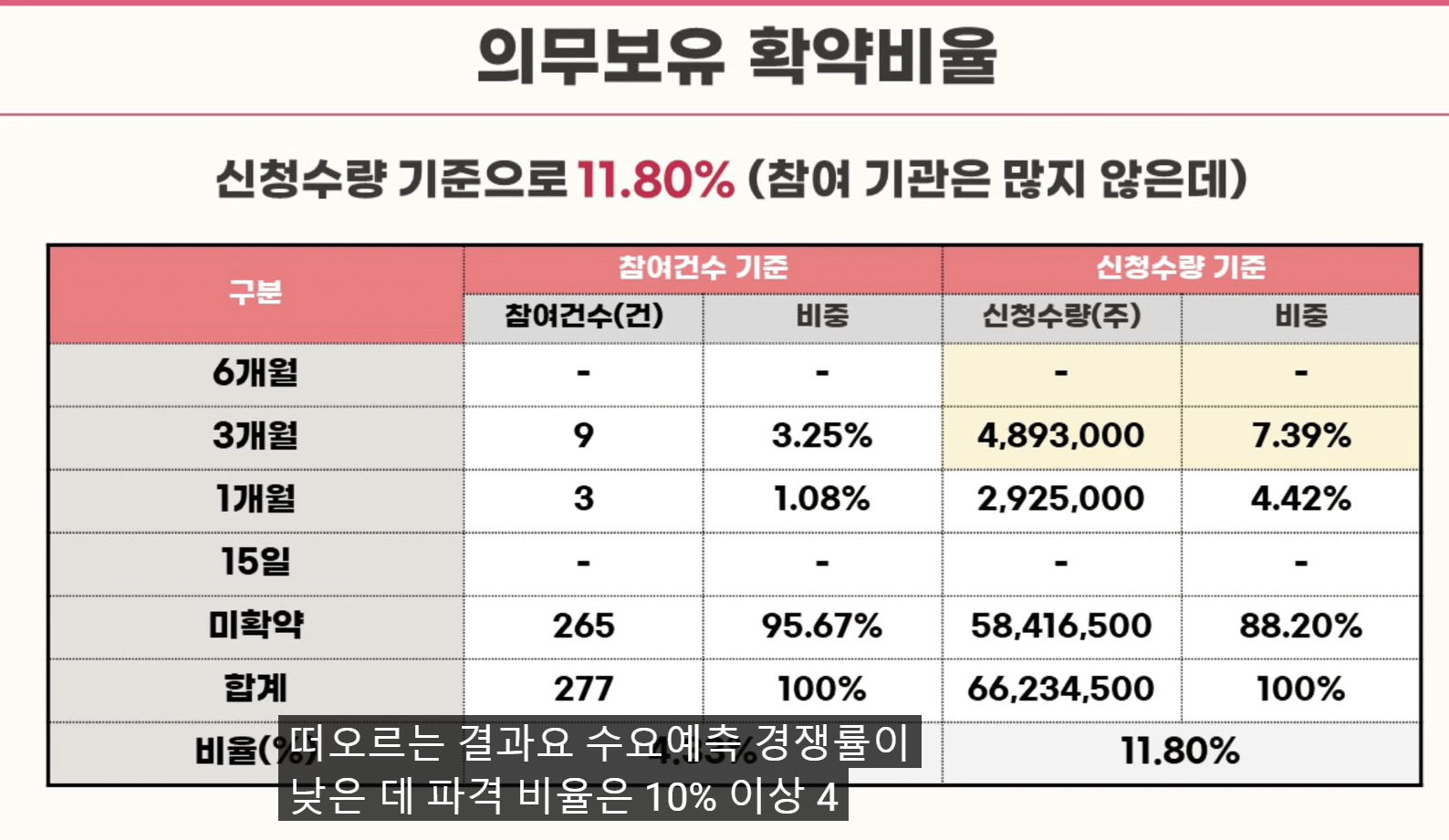

| 의무보유확약 | 11.80% | |

| 주관사 | DB투자금융 | |

| 매출액 | 86억 3,974만원 전년대비 +1.93% |

|

| 순이익 | 24억 6,142만원 전년대비 -3.92% |

|

| 청약일 | 2월 9일(수)-10일(목) | |

| 환불일 | 2월 14일(월) | |

| 상장일 | 2월 21일(월) | |

| 청약경쟁률 | not yet | |

| 청약수수료 | 없음 | |

| 균등배정물량 | 162,500 | |

| 공모후 유통물량예정치 | 327만주(37.43%) | |

| 예상시총 | 2,445억 | |

| 계좌 | 청약일 전일까지 계좌개설 | |

| 기타사항 | 기술성장특례 | |

바이오에프디엔씨에 대해서 알아보기

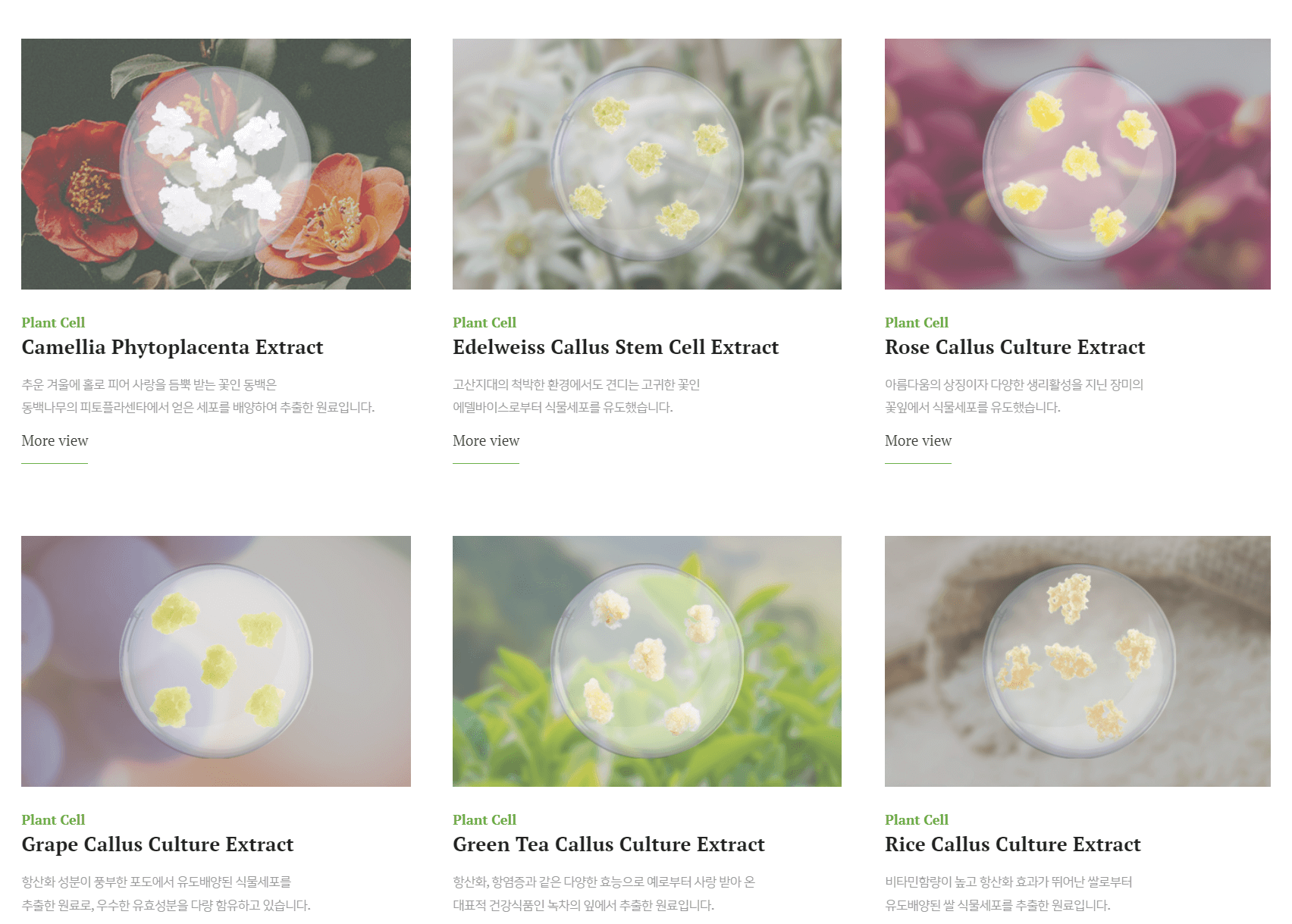

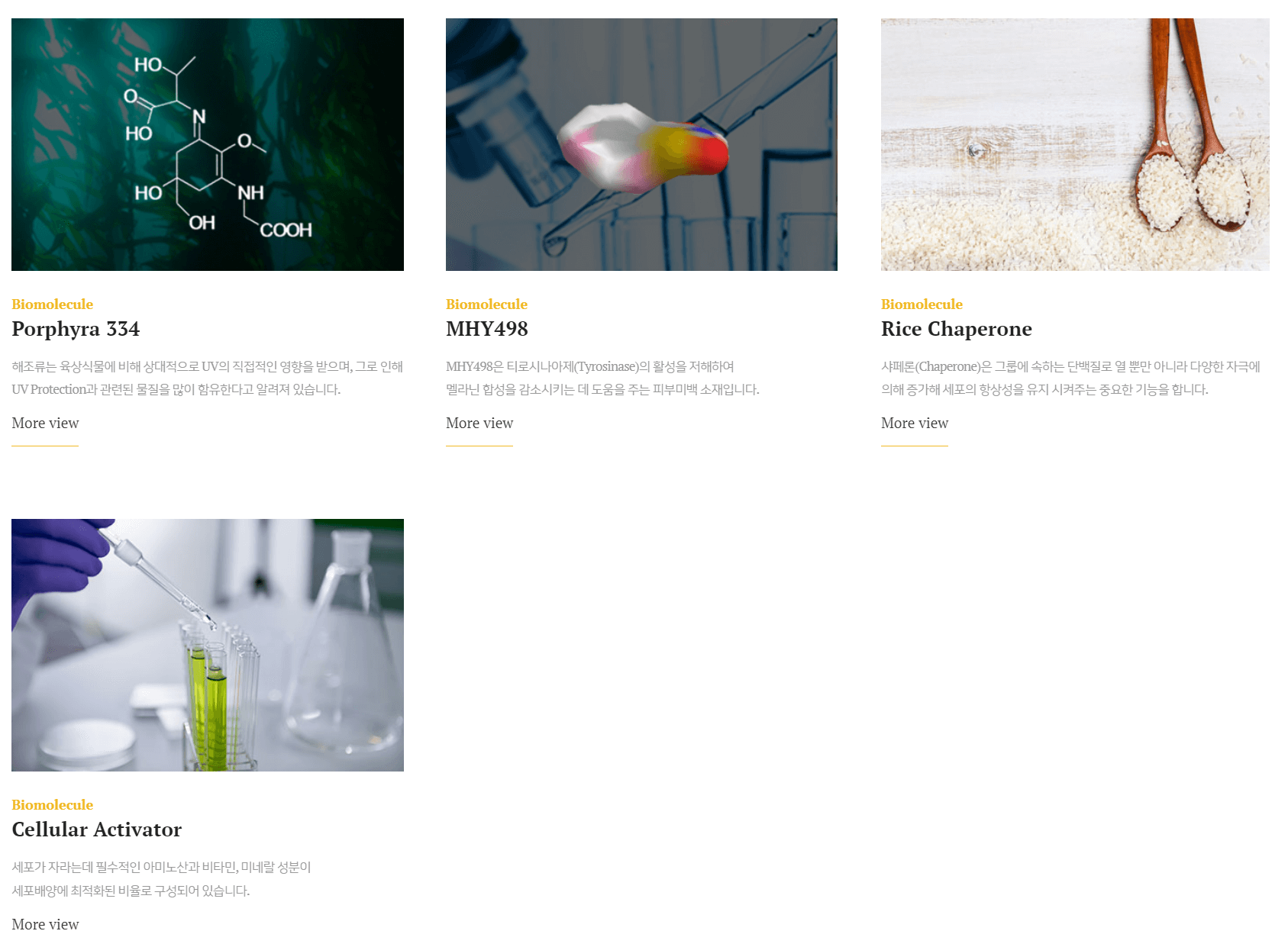

바이오에프디엔씨하면 '식물세포'가 떠올라야 합니다. 이 기업은 '식물세포로 새로운 패러다임을 제시하는 차세대 바이오 기업'입니다. 말 그대로 '식물 하나로 미래를 여는 기업'이라고 보시면 되겠습니다. 식물세포를 밀고 있는 기업이라고 볼 수 있는데, 기존의 회사들은 동물성 세포를 사용했는데, 이게 여러가지 오염성 바이러스에 자유롭지 못하고 동물 복지에 대한 리스크도 존재합니다. 바이오에프디엔씨는 이런 동물성 세포가 아니라 식물성 세포를 기반으로 한 플랫폼기업이다라고 볼 수 있습니다. 식물세포 기반 유효물질(식물세포, 펩타이드, 성장인자/화장품, 건강식품), 식물세포 기반 약리물질(바이오의약품, 항체, 백신) 등을 만든다고 합니다.

홈페이지에 가보면 화려한 연구실적과 과정, 결과물을 확인해 볼 수 있습니다. 공모주하다 보면 정말 제가 손댈 수도 없는 영역에 눈을 돌려야 하는 상황이 오는군요. 진짜 홈페이지 가보니깐 화려하고 고급스러운 느낌이 너무 나서 당장 청약하고 싶은 마음입니다만 ㅎㅎ^^

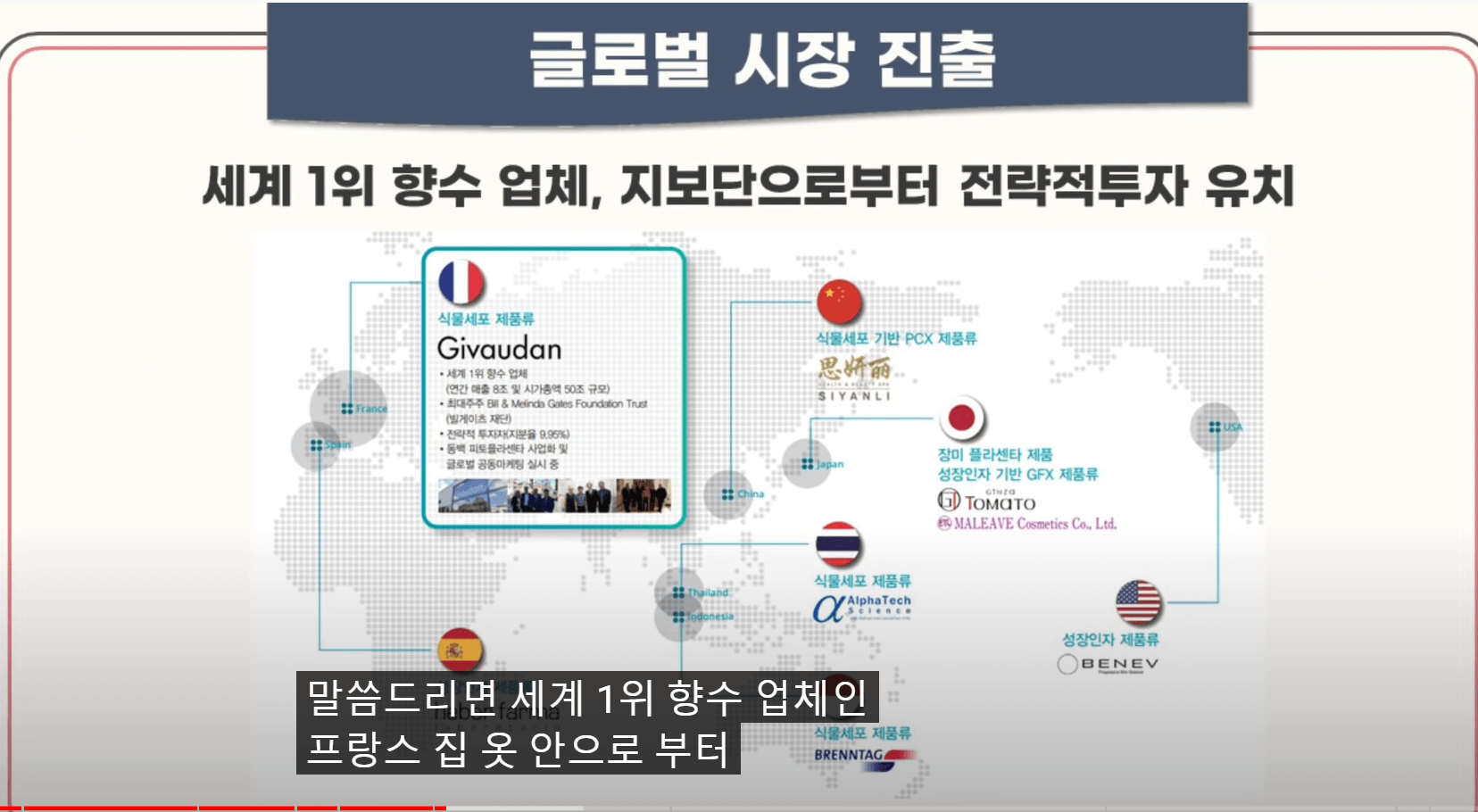

이 기업은 기존의 화학적 적용하여 연구하던 차원에서 벗어나서 안정성, 경제성, 효율성에서도 탁월한 차원으로 접어들게 되는데요. 그게 바로 세계 최초로 고주파를 활용한 식물세포배양기술 NET기술 인증, 미국과 한국에서도 특허도 취득한 부분에서 나타납니다.이 기업의 이런 식물세포를 기반한 모든 연구와 계발이 기존의 동물세포로 기초한 사업이 동물바이러스의 오염가능성, 동물 복지의 문제, 동물성 폐기물 등의 문제에서 완전히 벗어난다는 점에서 최근의 시대의 트렌드인 ESG경영 트렌드에 부합하다고 할 수 있습니다. 그러한 기술을 눈치챈 프랑스의 세계1위 향수 업체, 지보단으로부터 전략적 투지 유치를 받았다고 합니다. 이런 부분은 굉장히 높이 평가할 부분인데요. 이게 식물세포 기반 유효물질(화장품쪽)이니깐 성과가 있다고는 할 수 있습니다.

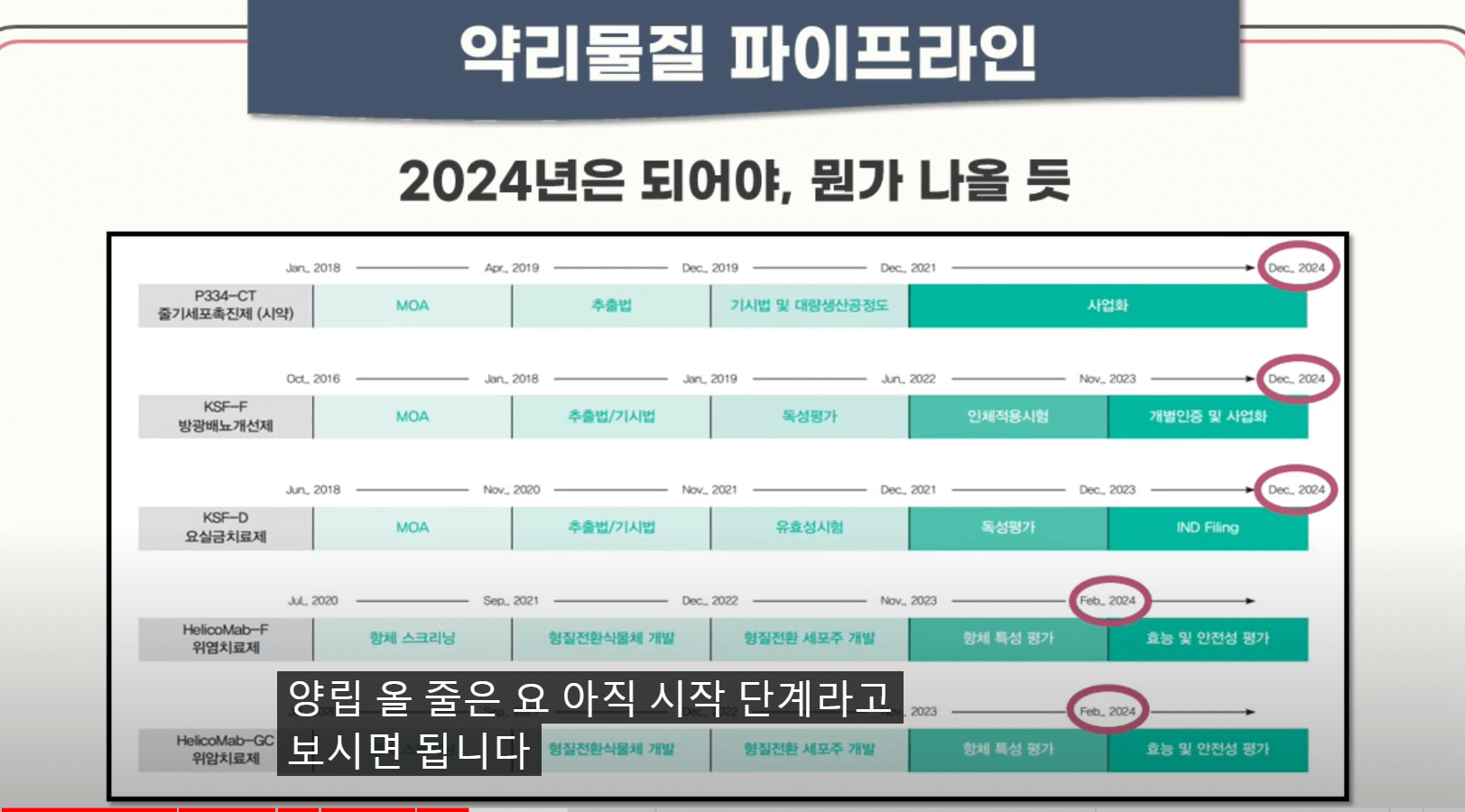

화장품은 식물세포기반 유효물질이라면, 바이오에프디엔씨가 밀고 있는 연구, 식물세포 기반 약리물질이 제대로 터져주어야 합니다. 그런데, 여러분이 왜 바이오입니까? 나중에 봐요~ 아닙니까? ㅋㅋ 연구를 뼈빠지게 해도 결과물이 나올까 말까 한게 문제라는 겁니다. 밑에서 보듯이 줄기세포촉진제, 방광배뇨개선제, 요실금치료제, 위여치료제, 위암치료제 연구의 결과물이 나와야 제대로 바이오를 할 수 있는데요. 지금 시작단계로 보시면 되겠습니다. 결과물은 적어도 2024년이 되어야 뭔가가 나오니깐 눈 빠지겠습니다. 이게 아쉬운 부분입니다.

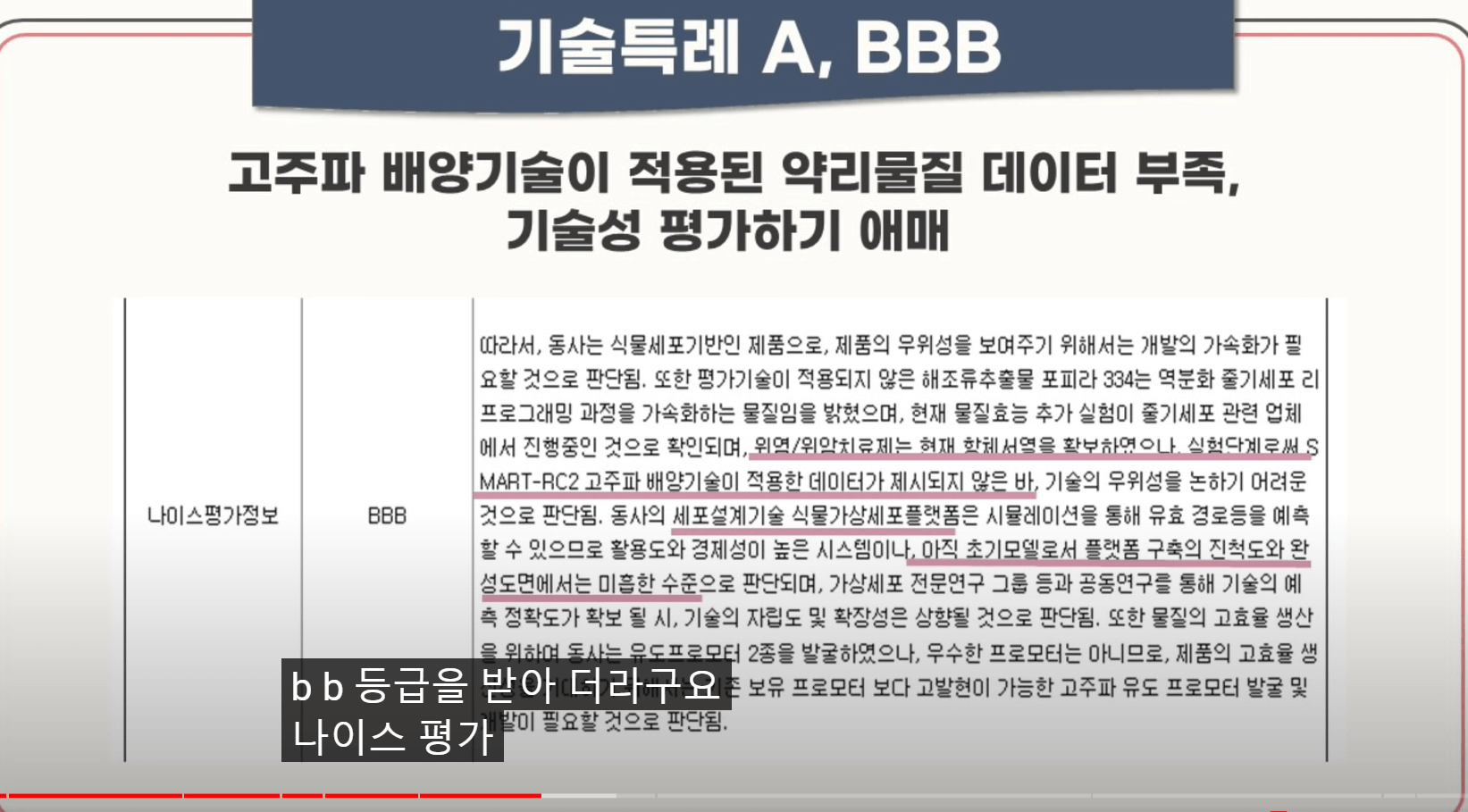

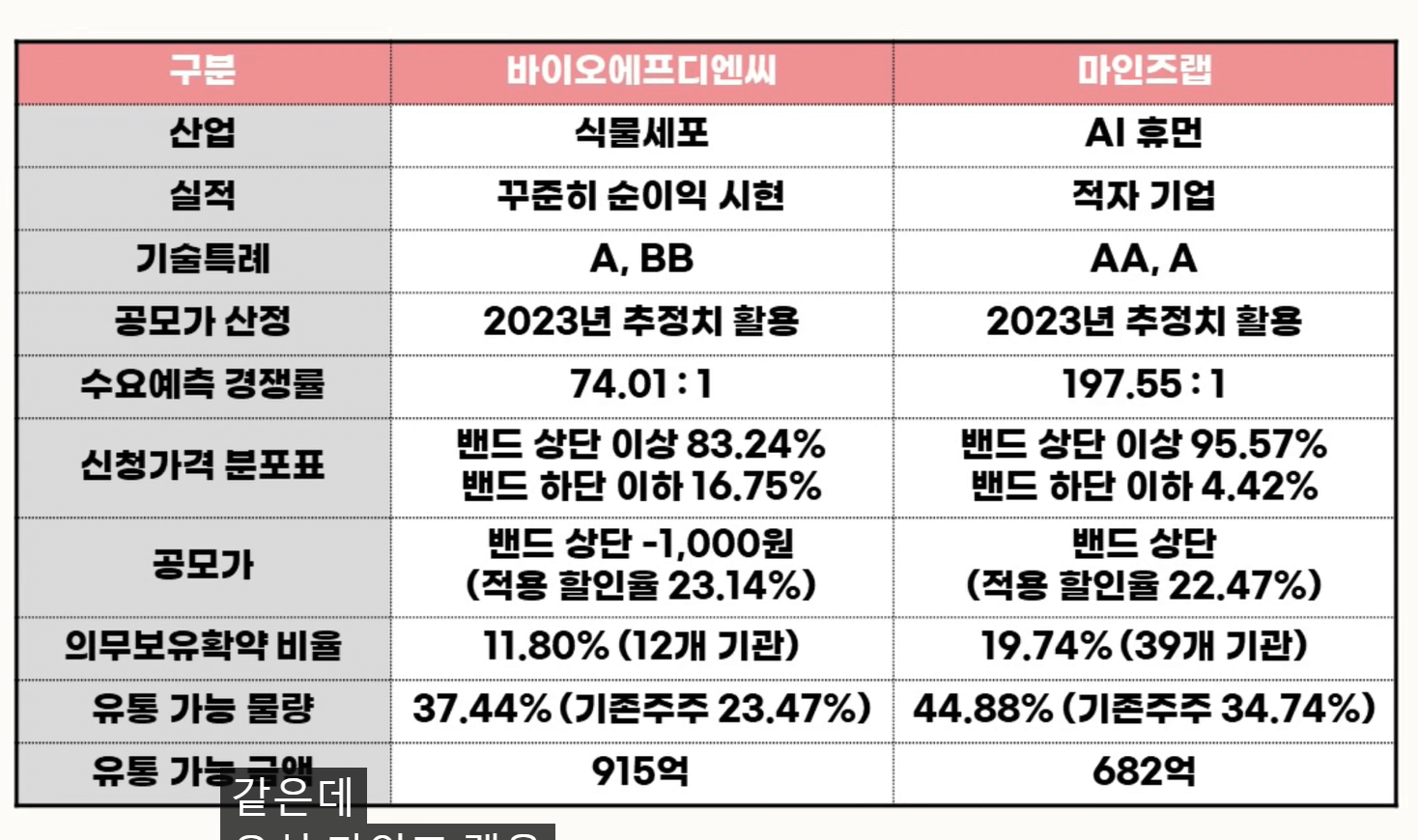

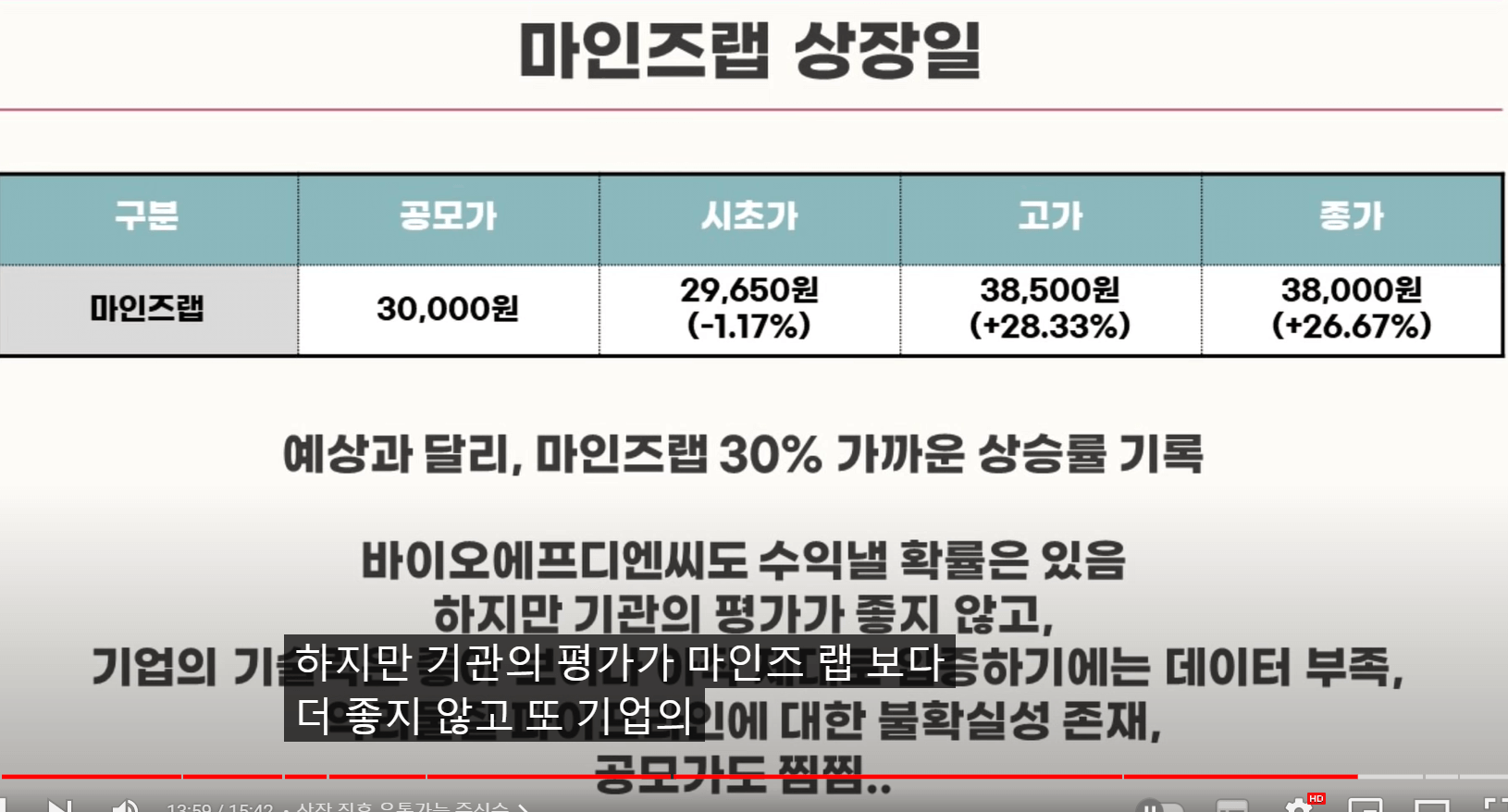

그리고, 세계 최초로 시도한 고주파 배양기술이 탁월하긴 한데, 이게 적용된 사례 즉 데이터가 부족하고 여러가지 비교대상이 없기 때문에 이 기술을 어떻게 평가해야할 지 애매한 대목이 있습니다. 그래서인지 작년에 상장한 마인즈랩 같은 경우는 기술특례에서 AA, A를 받았는데, 바이오에프디엔씨는 A, BB를 받은 부분은 안타까운 대목입니다.

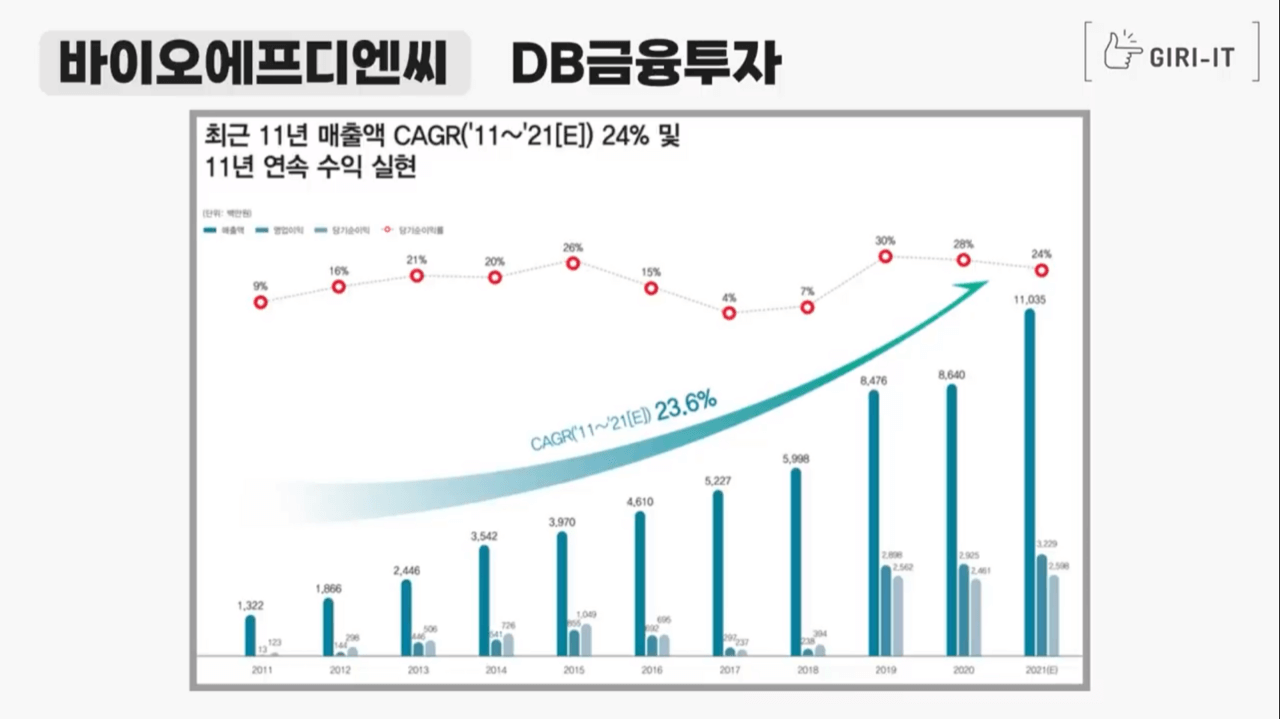

바이오에프디엔씨 11년 연속 수익 실현

하지만, 바이오기업 특성상 보통 적자가 많은데, 이 기업은 흑자입니다. CAGR이 23.6%입니다.

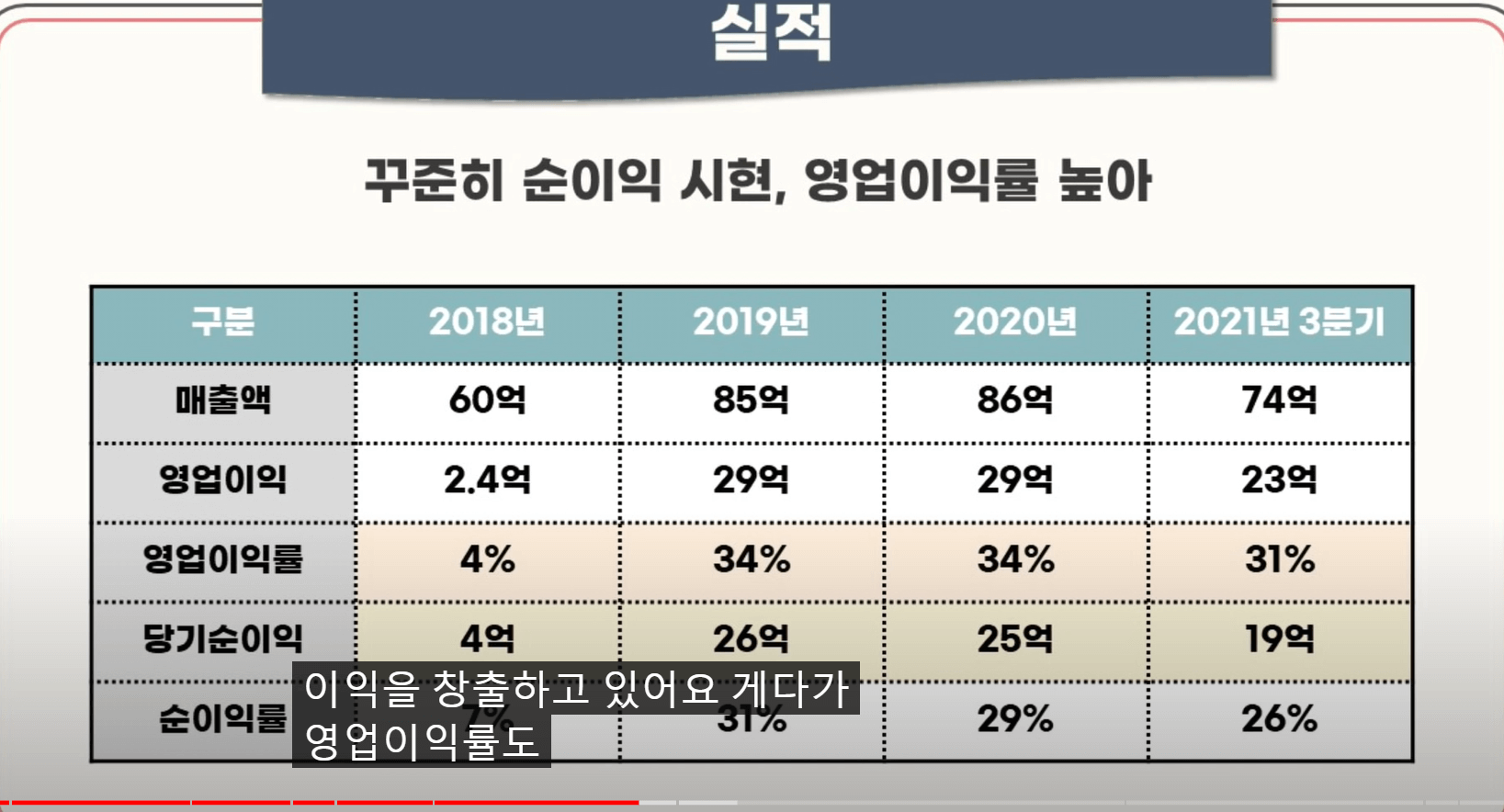

실적도 좋아지고 있습니다. 꾸준합니다.

바이오에프디엔씨와 유사기업 재무비교

| 【㈜바이오에프디엔씨 및 유사기업 2021년 3분기 재무비율】 | |||||

| 구분 | 바이오에프디엔씨 | 바이오니아 | 쎌바이오텍 | 휴메딕스 | |

| 수익성 | 매출액 영업이익률 | 30.65% | 24.34% | 14.29% | 14.04% |

| 비율 | 매출액 순이익률 | 25.51% | 13.08% | 21.39% | 10.22% |

| 총자산 순이익률 | 9.12% | 10.47% | 6.81% | 4.60% | |

| 자기자본 순이익률 | 12.66% | 19.30% | 7.27% | 6.09% | |

| 안정성 | 유동비율 | 124.59% | 169.10% | 1073.77% | 344.53% |

| 비율 | 부채비율 | 38.73% | 47.26% | 6.90% | 46.14% |

| 차입금의존도 | 15.65% | 9.00% | 0.83% | 19.68% | |

| 성장성 | 매출액 증가율 | 12.65% | 15.39% | 0.51% | 26.90% |

| 비율 | 영업이익 증가율 | 3.21% | -44.69% | 100.01% | 17.69% |

| 당기순이익 증가율 | 2.70% | -4.39% | 61.65% | -0.54% | |

| 총자산 증가율 | 16.80% | 32.55% | 3.77% | 10.29% | |

| 활동성 | 매출채권 회전율 | 11.58 | 14.91 | 10.42 | 4.53 |

| 비율(회) | 재고자산 회전율 | 7.08 | 10.06 | 13.69 | 6.01 |

*유동 비율은 회사가 1년 안에 현금으로 바꿀 수 있는 '유동 자산'을 1년 안에 갚아야 할 '유동 부채'로 나눈 값입니다. 통상 유동 비율이 150%를 넘으면 기업의 재무 상태가 안정적이라고 평가합니다. 당장 현금화할 수 있는 자산이 부채보다 1.5배나 많다는 의미에서입니다.

바이오디에프엔씨 청약을 해야 할까?

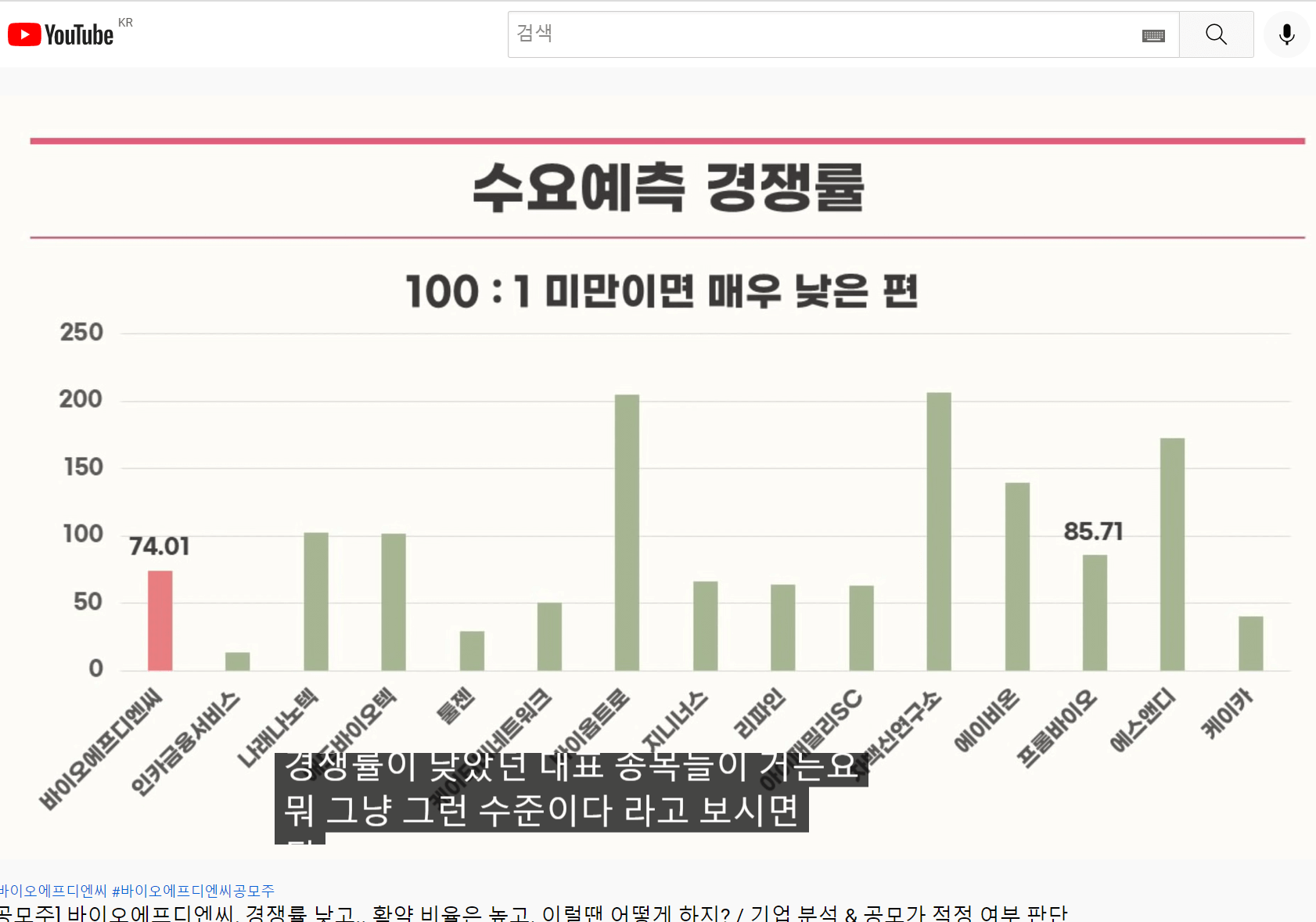

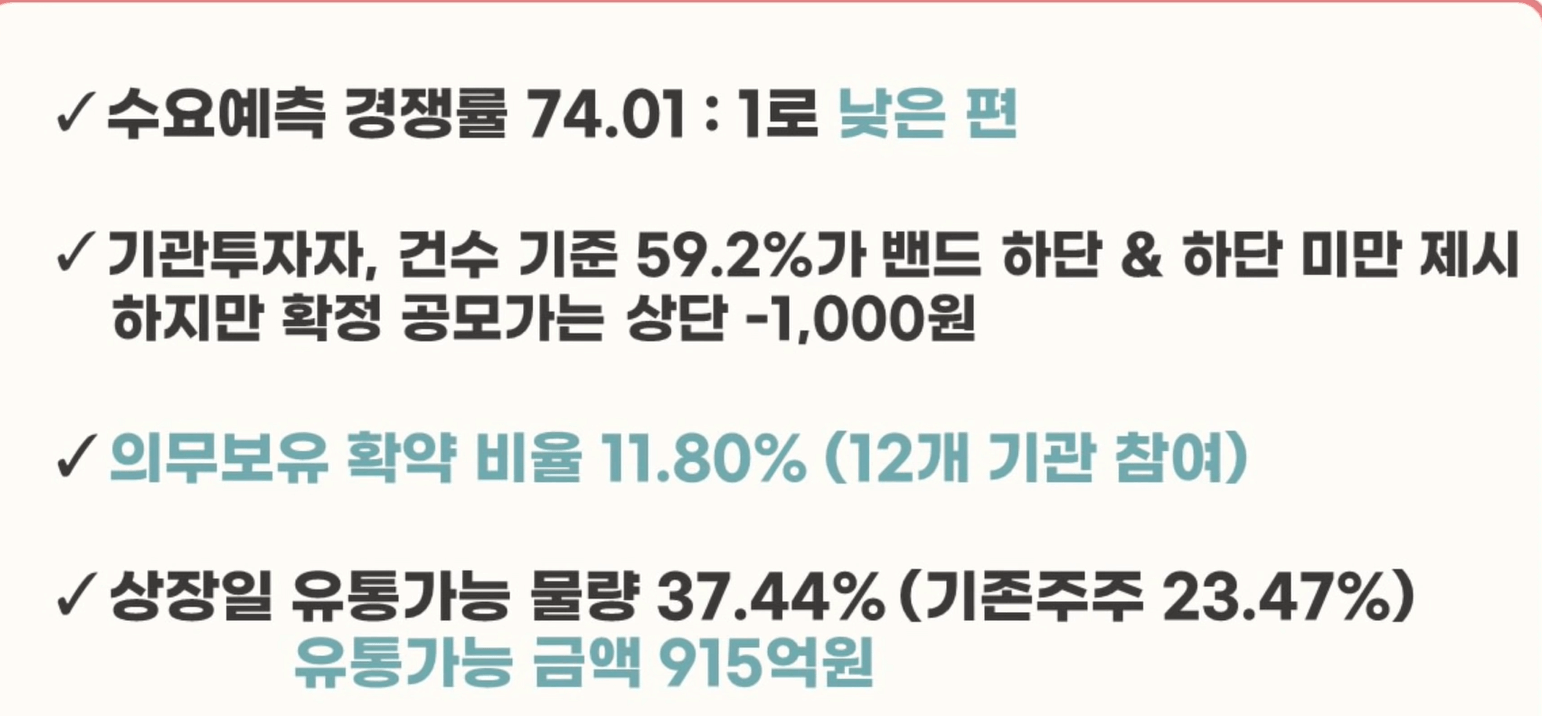

1 기관수요예측 경쟁률이 너무 열악하다

보통 기관수요예측 경쟁률이 100이 넘지 않으면 좋지 않은 걸로 판단한다고 합니다. 그런데, 인카금융서비스보다는 경쟁률이 높긴 하지만, 100을 넘지 못한 74.01이었다는 결과입니다.

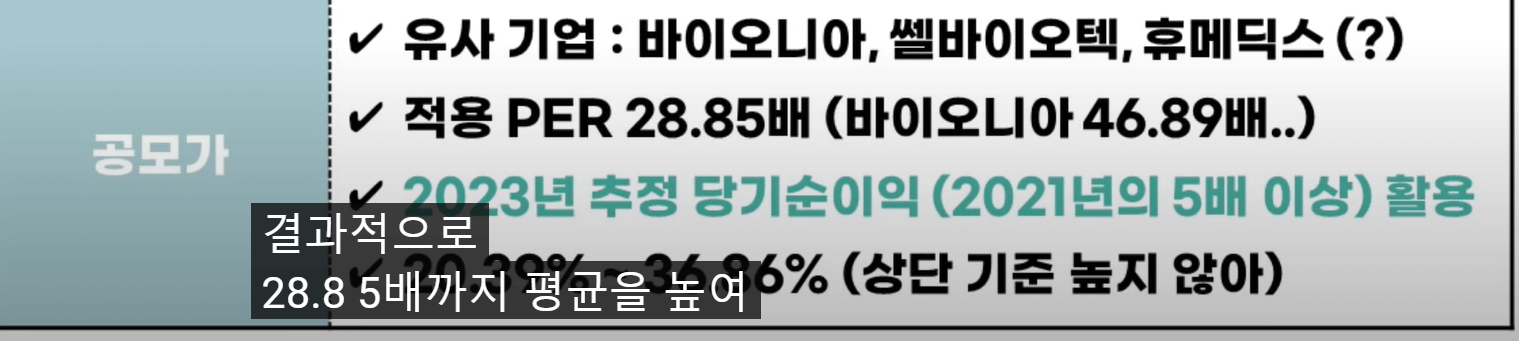

2 공모가밴드 상단가 29,000원이상이 76%로 압도적이지만, 공모가밴드 하단 23,000원을 제시한 비율이 14.03%, 23,000원 미만도 2.72%인데도 그 의견이 제대로 수렴되지 않고 29,000원에서 -1,000원인 28,000원에 공모가가 책정되었다는 점이다.

3 공모후 유통물량도 37.43%로 너무 많은 물량이다.

* 이 세가지를 종합해보면,

그렇다면, 작년에 상장한 기업중에 수요예측면에서 비슷했던 마인즈랩의 경우를 비교해보면, 아래와 같은 결과가 나옵니다. 마인즈랩은 AI관련이니깐 대별점이 있긴 합니다.

두 기업의 차이가 보입니다. 분야도 다르고, 흑자 VS 적자, 기술특례는 또 차이가 있고, 수요예측은 작년에 AI열기가 있어 마인즈랩이 좋았습니다. 유통가능물량은 마인즈랩이 더 열악한 경우였습니다. 그렇다면, 마인즈랩은 과연 공모주 상장 당일 어떤 결과를 가져왔을까요?

마인즈랩은 상장당일 38,000원으로 30%가깝게 상승을 했습니다. 그렇다면 바이오에프디엔씨는 어떤 결과를 낼 수 있을까요? 저는 전문가는 아닙니다. 공모주를 공부하면서 접근하고 있는데요, 정말 바이오는 바이요~입니다. 조심스럽게 접근하자면, 정말 바이오에프디엔씨 한번 청약하고 싶으신 분은 최소청약 10주만(140,000원/청약증거금 50%) 하시면 어떨까 싶습니다. 아니면 바이오에프디엔씨는 패스하시고 IBKS 스팩 17호나 한국스팩 10호에 청약해보시는 것은 어떨까요? 씨드머니가 좀 더 있다면 스팩주에 청약해보시는 것도 좋은 투자라고 생각합니다. 스팩은 원금손실의 우려가 최대한 적으니 말입니다. 하지만, 때론 쉬어가도 좋습니다. 세상의 공모주를 다 할 필요도 없고 할 수도 없습니다.^^

바이오에프디엔씨는 바이오관련주라서 그런지 포스팅하기가 너무 어렵습니다. 유튜브를 본다고 해도 잘 이해가 안 되던데, 이번 포스팅은 YOUTUBE 주식애소리 님이 없었다면 포스팅이 산으로 갈 뻔했습니다. 아무튼 다들 즐거운 투자생활 이어가시길 바랍니다.

읽어주셔서 감사합니다.

*저의 글은 오로지 투자의 참고용으로만 사용하시되, 저는 투자에 대한 어떤 종용도 권유도 하지 않습니다. 투자는 오로지 개인의 선택이자 책임입니다.

728x90

반응형

'탐독: 탐욕 > 돈과 경제' 카테고리의 다른 글

| 공모주 잘못 선택하면 강제 존버해야 합니다(feat.나래나노텍) (34) | 2022.02.08 |

|---|---|

| 아셈스 상장당일 매도기 (22) | 2022.02.07 |

| IBKS 스팩17호, 한국 스팩 10호 공모 청약안내 (10) | 2022.02.06 |

| 인카금융서비스 공모주 청약 안내 (32) | 2022.02.05 |

| 스코넥엔터테인먼트, 이지트로닉스 상장당일 매도기 (34) | 2022.02.04 |

댓글 영역