고정 헤더 영역

상세 컨텐츠

본문

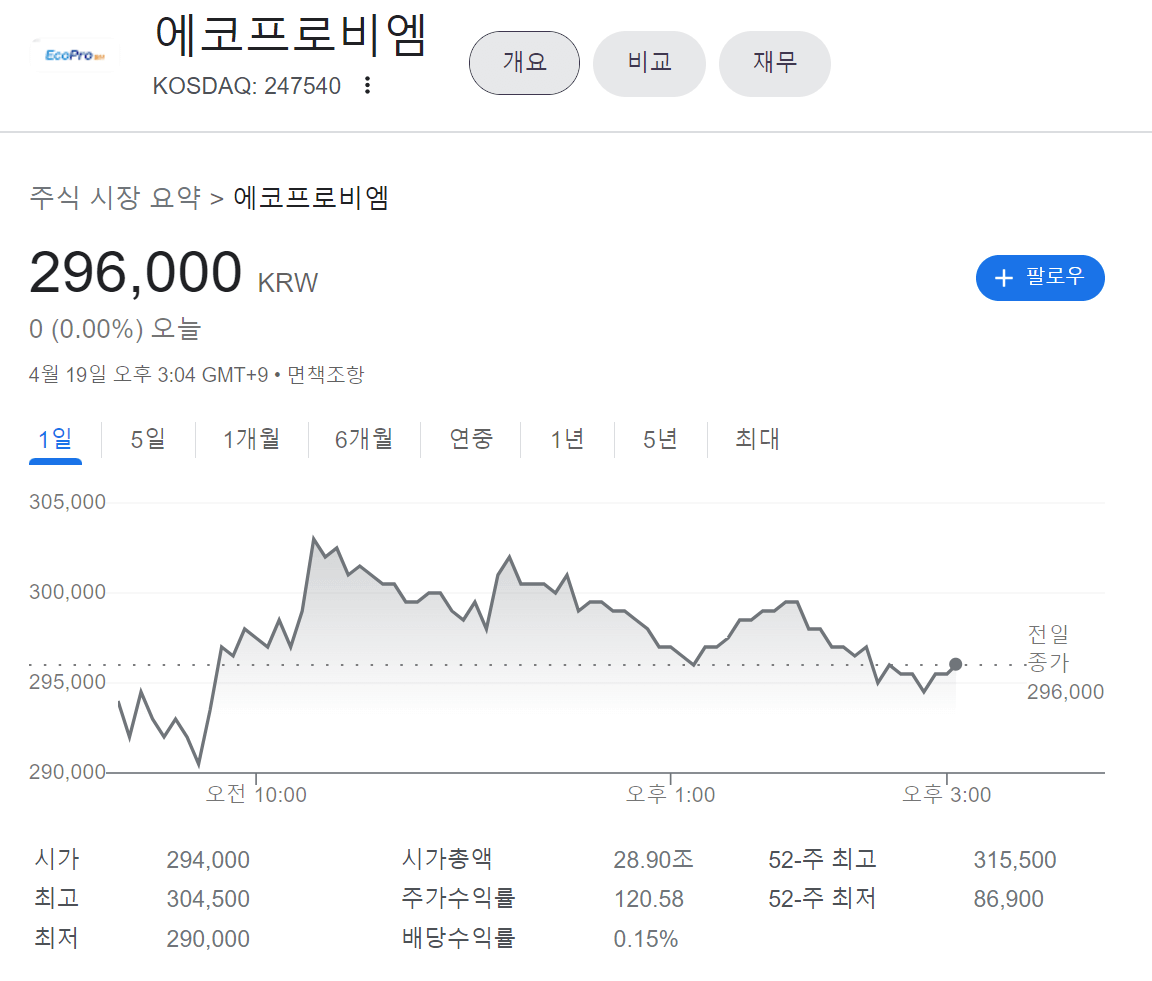

오늘 에코프로비엠의 주가가 상승중인 가운데, 한동안 에코프로가 엄청난 상승으로 인해 에코프로비엠은 미약한 약진을 보였는데요. 오늘은 에코프로의 주가는 떨어지는 중이지만, 에코프로비엠은 오히려 상승중인데요. 이에 대한 의견을 한번 알아봅니다.

2차 전지, 2차 전지 하지만 전문가가 아닌 이상 잘 알 수 없는 부분이 많고 공부를 해야하는 대목인데요. 토스증권의 한 주주이신 '붖잣님의 글'(부잣님이 아니라 '붖잣님'이라고 하셨는데, 이게 이미지에서 글자로 인식을 못해서 제목엔 못 올렸습니다)이 고견인 듯 싶어 제가 글을 캡쳐와서 이야기를 해보도록 하겠습니다. 참고만 하시면 되겠습니다.

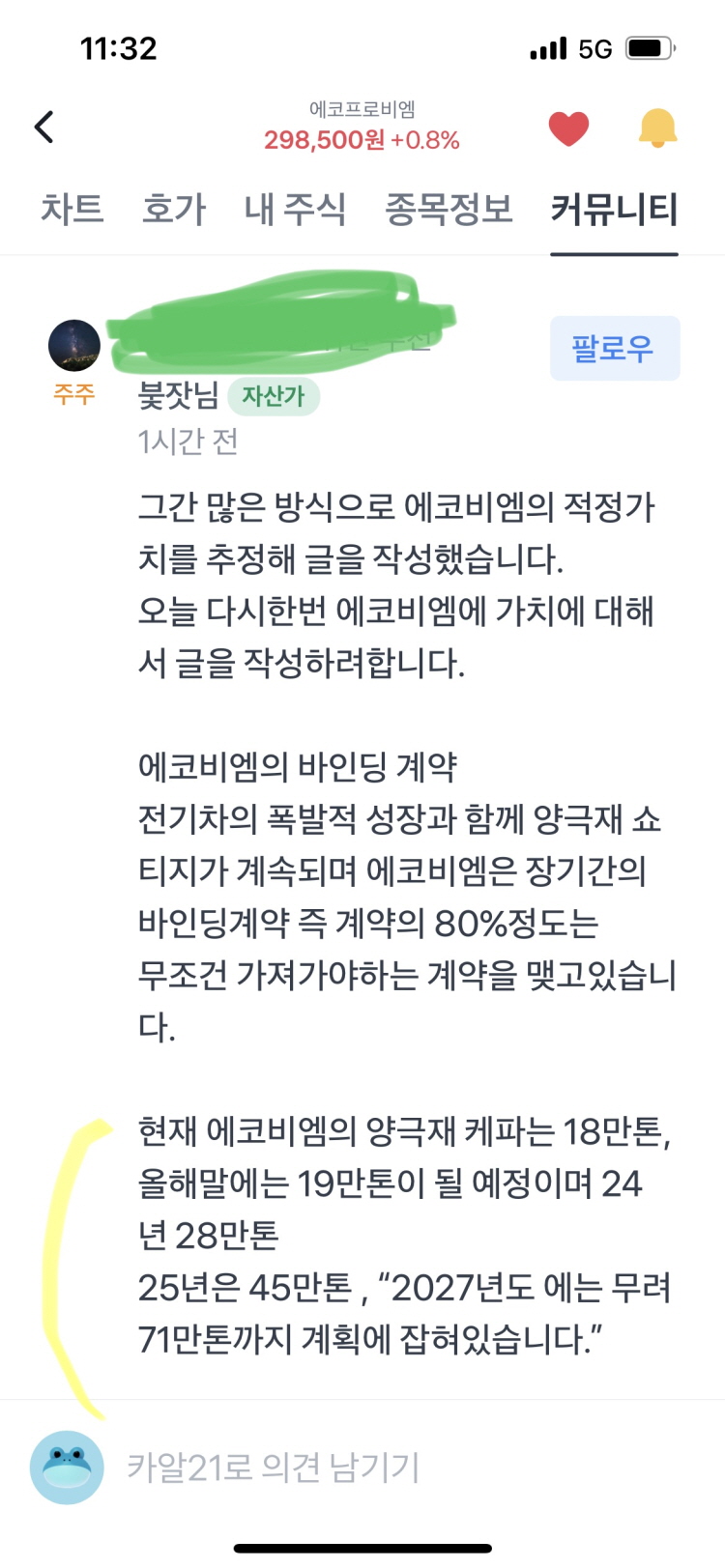

에코프로비엠의 바인딩 계약 전기차의 폭발적 성장과 함께 양극재 쇼티지가 계속되며 에코프로비엠은 장기간의 바인딩 계약 즉 계약의 80%정도는 무조건 가져가야 하는 계약을 맺고 있습니다.

현재 에코프로비엠의 양극재 케파는 18만톤, 올해 말에는 19만톤이 될 예정이며, 24년 28만톤, 25년에는 45만톤, "2027년에는 무려 71만톤까지 계획에 잡혀 있습니다."

바인딩 계약을 가정하면 71만톤의 80%는 확정되어 있는 매출이라고 생각할 수 있습니다. 바인딩 계약과 목표 케파를 보면 27년 이후의 매출을 신뢰성있게 추정할 수 있습니다.

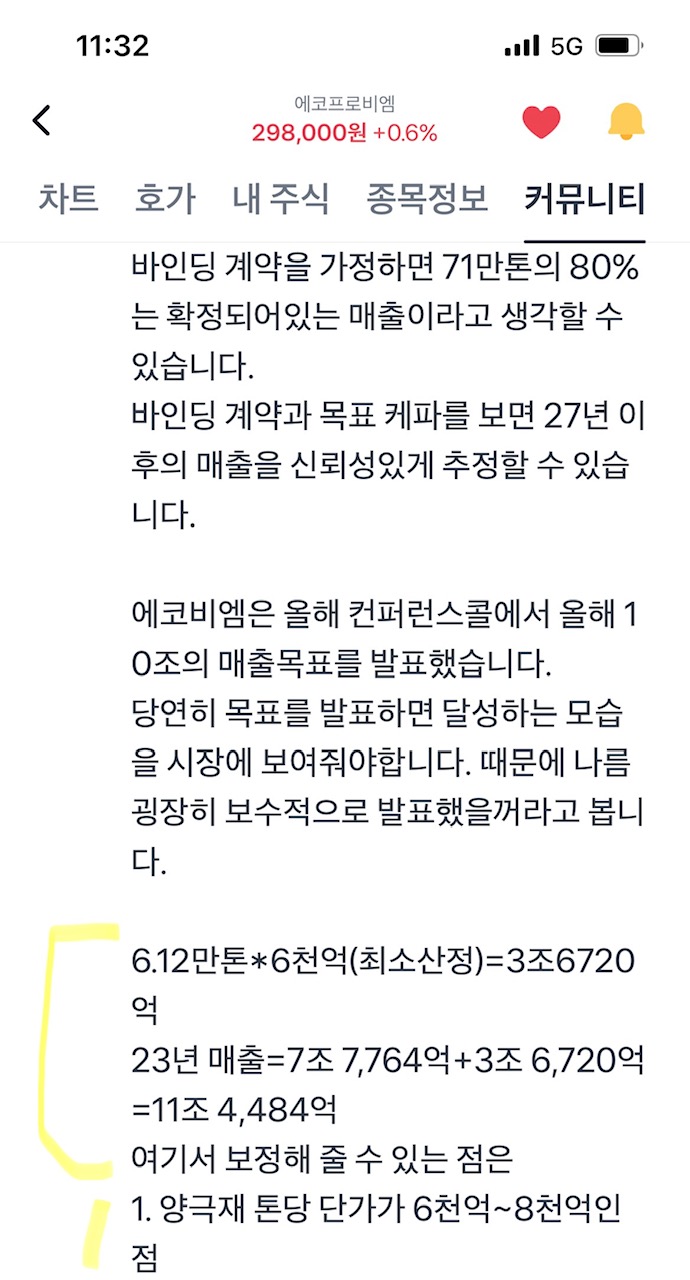

에코프로비엠은 올해 컨퍼런스콜에서 올해 10조의 매출목표를 발표했습니다. 당연히 목표를 발표하면 달성하는 모습을 시장에 보여줘야 합니다. 때문에 나름 굉장히 보수적으로 발표했을꺼라고 봅니다.

6.12만토*6천억(최소산정)=3조 6720억원

23년 매출=7조 7,764억원 + 3조 6,720억원=11조 4,489억원

여기서 보장해 줄 수 있는 점은

1.양극재 톤당 단가가 6천억 ~8천억원 인 점

2.생산 케파의 수율 감안을 얼마나 할 것인가?

3.기존 생산수율이 올라와 매출이 늘어나는 것.

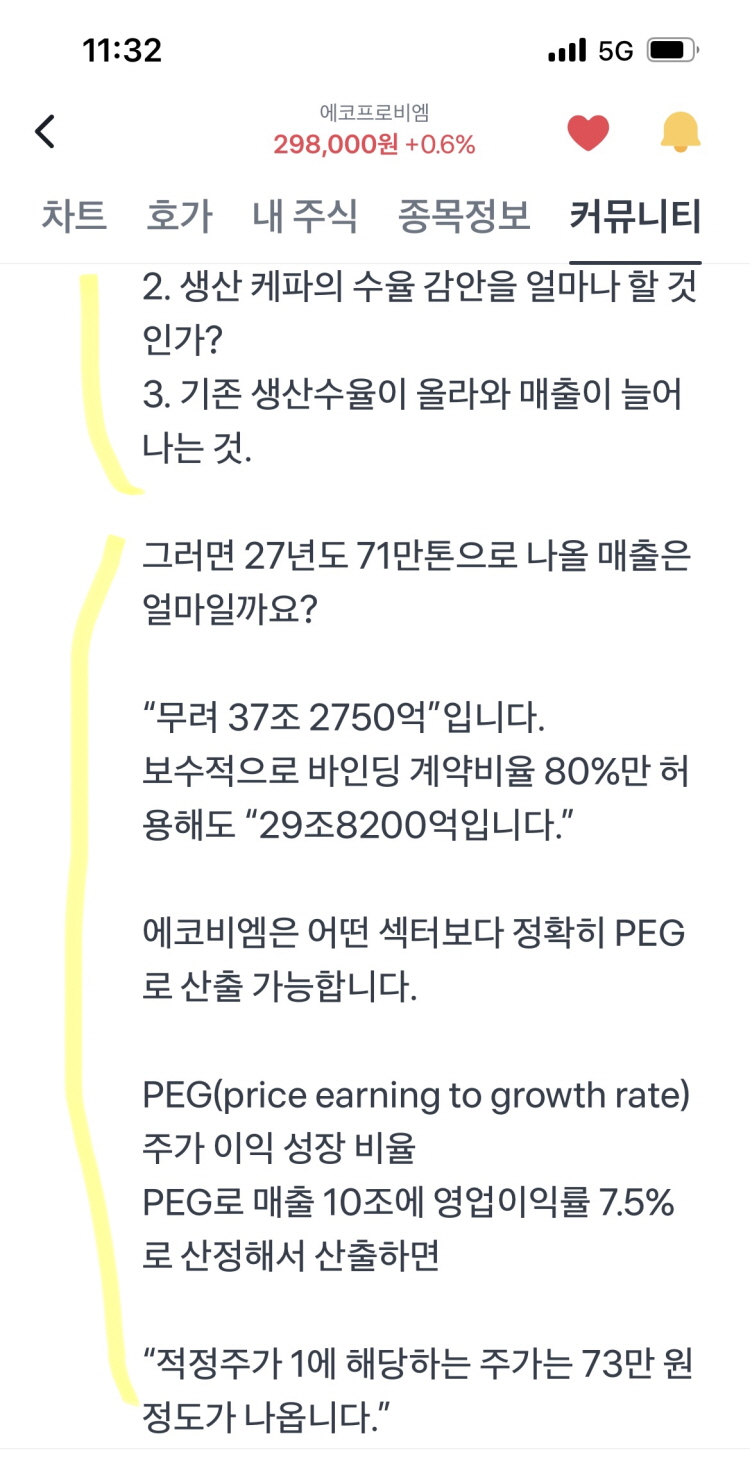

그러면 27년도 71만톤으로 나올 매출은 얼마일까요?

"무려 37조 2750억 원"입니다.

보수적으로 바인딩 계약비율 80%만 허용해도 "29조 8,200억원"입니다.

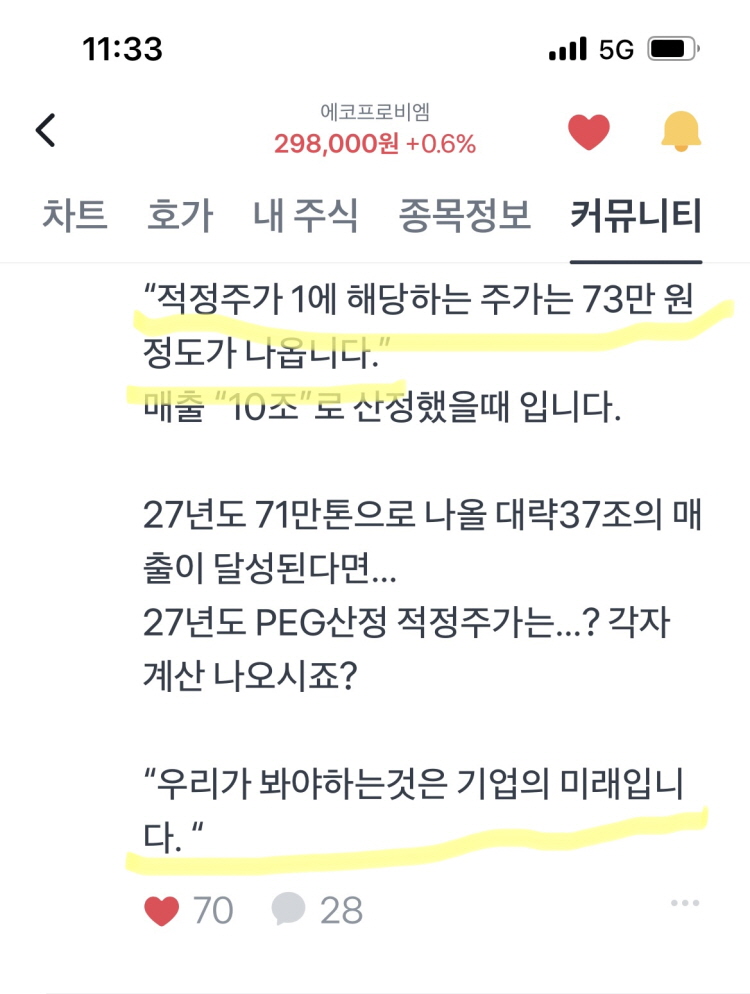

에코프로비엠은 어떤 섹터보다 정확히 PEG로 산출 가능합니다.PEG(Price Earning to Growth rate) 주가 이익 성장 비율PEG로 매출 10조에 영업이익률 7.5%로 산정해서 산출하면

"적정주가 1에 해당하는 주가는 73만원 정도가 나옵니다."

매출 "10조"로 산정했을때, 주가가 73만원이란 말씀입니다.

27년도 71만톤으로 나올 대략 37조의 매출이 달성된다면...

27년도 PEG산정 적정주가는....? 각자 계산이 나오시죠

"우리가 봐야 하는 것은 기업의 미래입니다."

에코프로비엠 주식 좋은 거 누구나가 다 아는 사실이지만, 요근래 에코프로는 엄청난 상승을 보여줬는데, 에코프로비엠은 약진하는 중입니다. 오히려 에코프로 주가는 오늘 떨어지고 에코프로비엠이 분발하고 있는 상황인데요.

오늘은 에코프로비엠 주가, 에코프로비엠에 대한 한 붖잣님의 고견과 통찰을 인용해보면서 이 기업에 대한 이야기를 해 보았습니다. 주식을 공부하면서도 늘 숫자에 약한 1인인데요. 다들 투자에 대한 개인의 선택은 각자의 책임이 따른다는 것 아시죠?

에코프로 3형제, 밈주식으로 진화, 거침없는 주가의 질주, 느끼는 건 '광기'

요즘 너무나 핫한 2차전지 관련주, 그중에서도 에코프로 3형제(에코프로, 에코프로비엠, 에코프로에이치엔)의 주가가 너무나 상승세를 보여주고 있습니다. 정말 섬뜩할 정도인데요. 제가 느낀

karl21.tistory.com

에코프로, 금일 시작부터 80만원 돌파, 오늘 실적발표로 어닝서프라이즈?(ft.님은 먼곳에)

에코프로가 몇일 만에 70만원 선을 뚫어버렸습니다. 대단합니다. 에코프로 3형제의 질주가 무서울 정도인데요. 연일 사상 최고가를 달리고 있는 에코프로인데요, 에코프로비엠도 동반상승했습

karl21.tistory.com

에코프로비엠 주가 상승, 이유는 유상증자 권리락 도래 때문

올해 여러가지 악재(내부자 비리, 공장 화재사건)가 겹쳤던 에코프로비엠이 지난 달 초에 유상 증자, 무상 증자 이야기가 나오면서 주가가 오르기 시작했습니다. 그런데, 오늘 드디어 50만원을

karl21.tistory.com

에코프로비엠 무상증자로 인해 거래정지

오늘 갑자기 토스에서 알람이 왔는데요. 엥? 이게 뭐야? 코스닥 1위 기업 에코프로비엠이 거래정지를 먹었다는 현실입니다. '무상증자로 인해 주식거래를 할 수 가 없다'고 나왔습니다. 아...이게

karl21.tistory.com

에코프로비엠 뇌피셜과 유상증자, 무상증자 상세정보 총망라

요즘 거래정지와 무상증자, 유상증자를 한다고 해서 엄청나게 빨간불인 국내주식 에코프로비엠에 대한 이야기를 좀 해볼까 합니다. 에코프로비엠에 대한 좋은 정보와 통찰이 있어 상세정보를

karl21.tistory.com

728x90

반응형

'탐독: 탐욕 > 돈과 경제' 카테고리의 다른 글

| 오늘 미국시장 탑 파이낸셜 주가는 800%상승중, 뭐하는 기업인가 (5) | 2023.04.29 |

|---|---|

| 임창청 주가조작연루, 작전세력의 배후는 과연 누구일까(ft.전인구경제연구소) (11) | 2023.04.27 |

| 고배당주 ZIM의 배당이 늦어진 이유 (4) | 2023.04.12 |

| 에코프로, 금일 시작부터 80만원 돌파, 오늘 실적발표로 어닝서프라이즈?(ft.님은 먼곳에) (7) | 2023.04.11 |

| 20만원 넣고 배당금 6만원 받는 주식, 고배당주 ZIM 알아보기 (7) | 2023.03.28 |

댓글 영역