고정 헤더 영역

상세 컨텐츠

본문

염상훈의 <나의 첫 금리 공부>란 책에서 첫 번째 장은 "금리를 모르면 경제를 알 수 없다"는 주제 입니다. 오늘은 "명목 금리가 아니라 실질 금리를 봐야 한다"라는 소주제에 대해 포스팅 하고자 합니다.

<눈에 보이는 금리는 중요하지 않다> 그것은 그냥 숫자에 불과 하다. 금리는 명목금리가 아니라 물가상승률을 반영한 실질 금리를 항상 생각해 봐야 한다는 것인데요.

가끔 뉴스에서는 아르헨티나의 기준금리가 60%로 인상 되었다든가, 터키 기준금리가 20%를 넘었다는 보도가 나옵니다. 이들 나라에서는 은행 예금만 가입해도 부자가 되는 걸까요?

명목 금리와 실질 금리의 차이

우리가 흔히 말하는 금리는 명목 금리를 의미한다. 은행에 붙어있는 플래카드에 써 있는 금리 역시 명목 금리가 기준이다. 눈에 보이는 대부분에 금리가 다 명목 금리이다. 예를 들어 보자. A나라의 금리는 3% 이고 물가상승률은 0% 이다. B라는 나라의 금리는 15% 이지만 물가상승률은 20% 이다. 당신은 어느 나라의 돈을 넣어두겠는가? 계산을 해 보자. B 나라 은행에 일 만원을 예금하면 1년 뒤 11,500 원을 받을 수 있지만, 이는 사실상 손해를 보는 것이다. 왜냐하면 B나라에서 10,000원 받은 물건이 1년 뒤에는 12,000 원이 되어 있을 테니 말이다.1년 전에는 그 물건을 살 수 있었지만 일 년이 지난 시점에서는 오히려 같은 물건을 사는데 500 원이 부족하게 된다. 그래서 우리는 금리를 항상 물가와 함께 생각해야 한다. 우리의 눈에 보이는 금리가 아닌 물가를 제외하고 얻을 수 있는 실질적인 수익률을 '실질금리'라고 한다. 다시 한번 정리하면 실질 금리는 명목 금리에서 물가상승률 제외한 수치를 의미한다

명목 금리 = 실질 금리 + 물가상승률

우리는 실질 금리를 정확히 알 수 없다

여기서 문제가 발생한다. 지금이 2020년 1월 이라고 가정에 보면 우리나라의 2019년 물가상승률은 2% 라고 가정해보자. 당신은 2020년 새해를 맞이해 착실하게 돈을 모으고자 한다. 이제는 실질금리의 개념을 알고 있으므로 실질금리가 최소한 2%는 넘어야 은행에 돈을 맡길거라고 마음 먹었다. 그렇다면 은행 예금 금리는 최소한 몇% 이상이 되어야 될까? 정답은 '모른다'이다.

은행에 예금 금리는 가입할 당시 이미 결정 되어 있다. 명목 금리는 확정 된 셈이다. 하지만 물가상승률은 그렇지 않다. 앞서 가정한 2019년에 물가상승률은 2%는 이미 지나간 숫자일 뿐이다. 2020년 물가상승률이 어떤 숫자가 나올지 아무도 알 수가 없다. 만약 어느 은행에서 판매하는 4% 의 금리의 1년 만기 정기예금에 가입 해도 2020년 물가상승률 이 4% 가 나온다면 나의 실질 금리는 0% 이다. 그러므로 나의 자산 가치는 전혀 늘어나지 못한 셈이다. 문제를 어렵게 만드는 가장 큰 이유는 명목 금리는 대부분 알 수 있는데 실질 금리는 미래의 물가상승률의 의해 결정되기 때문에 알 수 없다는 것이다. 그래서 내가 지금 투자해서 얻을 수 있는 미래의 수익률 실질 금리는 판단 하기 쉽지 않다.

실질 금리의 국가별 의미

실질금리는 명목 금리에서 물가상승률을 제외한 내가 실질적으로 얻을 수 있는 수준의 금리를 의미한다. 그러므로 실질 금리가 높다는 것은 대출자 입장에서는 대출에 대한 비용이 많이 든다는 뜻이고 예금자 입장에서는 예금을 통해 얻을 수 있는 진짜 수익이 크다는 것을 의미한다. 또한 그럼에도 불구하고 높은 실질 금리가 유지되고 있는 것은 그 나라의 경제 활동이 매우 활발해 높은 금리에도 불구하고 대출을 통해 어딘가에 투자하고자 하는 사람이 많다는 것을 의미한다. 반대로 실질금리가 나왔다는 것은 그 나라의 경제 활동이 위축되어 있어 신규 투자 수요가 나고 대출을 원하는 사람 보다 예금을 원하는 사람이 많다는 것을 의미한다.

신흥개발도상국은 실질 금리가 높다. 2010년 1월 브라질에 기준금리는 8.75 %였지만 2010년 연간 물가상승률은 5.9% 였다. 브라질에 있는 은행들이 1년 예금 금리를 기준금리 수준으로만 제시하더라도 2010년 일 년간 예금 투자를 통해 얻을 수 있는 실질적인 수익은 2.85% 에 달했다. 우리나라 같은 경우는 2010년 1월 기준금리는 2%였으며 2010년에 물가상승률은 3.9% 에 달했다 2010년 1월에 은행 예금 금리가 3.5% 라고 가정 한다고 하더라도 실질적인 수익은 -0.4% 이다. 예금을 넣어두었다면 사실상 손해를 보게 되는 셈이다.

일반적으로 선진국에 비해 개도국들은 성장률이 선진국보다 높고 물가상승률도 선진국보다 높다. 또한 명목금리에서 물가상승률을 제외한 실질금리도 개도국이 선진국보다 높다. 개도국 같은 경우 일반적으로 높은 인구 성장률 덕분에 선진국보다 높은 잠재 성장률을 보인다. 일부 국가에서는 상대적으로 낮은 임금, 풍부한 자원 등의 요인으로 선진국들의 투자가 유입 되며 높은 성장률을 보이는 경우도 많다. 물론 이런 부분은 개도국이 선진국의 투자를 받을 수 있는 환경이 충분이 조성 되어 있다는 가정에 필요하긴 하다. 성장률이 높다는 것은 임금상승률 역시 높다는 것을 의미하며 그로 인해 물가상승률 역시 높아 진다. 그래서 개도국의 명목 금리 역시 선진국보다 높다. 물가상승률이 높기 때문에 이를 적절히 조절 하기 위한 기준금리의 수준 자체가 선진국보다 높기 때문이다.

실질금리도 선진국보다 개도국이 높은 경우가 일반적이다. 그 이유는 매우 간단하다. 실질 금리는 대출자에게는 대출을 얻기 위해 지불 해야 하는 실질적인 비용이며 예금자에게는 예금을 통해 얻을 수 있는 실질적인 수익이기 때문이다. 그러므로 경제가 활발하고 성장률이 높은 나라인 경우에는 실질 금리가 높게 형성이 된다. 그래서 개도국은 선진국보다 실질 금리 수준이 높은 것이다.

실질 금리의 시대별 의미

2017년 소비자 물가상승률은 1.5% 였다. 2017년 상반기 시중은행의 1년 만기 정기예금 금리는 1.5% 수준에 불과했다. 실질 금리는 제로수준이었다. 이렇게 실질금리가 제로 상태 혹은 마이너스 상태를 오래도록 유지하기는 어렵다. 실질 금리가 마이너스라는 것은 예금자는 돈을 넣어 두면 넣어 둘수록 손해를 본다는 것을 의미한다. 대출자 입장에서는 대출을 받으면 내가 상대방에게 이자를 지급 하는 것이 아니라 오히려 이자를 받는 셈이나 마찬가지다. 그러므로 실질금리가 마이너스 상태가 되면 대출이 증가하고 저축이 줄어들기 때문에 당시 경제가 매우 심한 침체길을 겪고 있는 것이 아니라면 물가상승이 나타나게 되고 중앙은행은 이를 조절 하기 위한기준금리 인상을 가능하게 된다. 실제로 2017년 11월 한국은행은 기준금리를 1.2% 에서 1.50%로 25bp 인상 했다. 그러나 만약 당시 경제 침체의 정도가 심하다면 추가적인 기준금리 인하를 단행해 실질 금리의 마이너스 상태를 더 심화시켜 대출과 투자를 유인하는 방법을 사용할 수도 있다.

이렇게 실제 지금 내가 낫다는 것 자체가 그 나라의 경제 활동이 상당히 위축되어 있고 잠재성장률이 많이 낮아져 있다는 것을 의미한다고 이미 앞에서 언급했다. 우리나라야 실질 금리가 과거부터 이렇게 늘 낮았다는 것은 아니다.

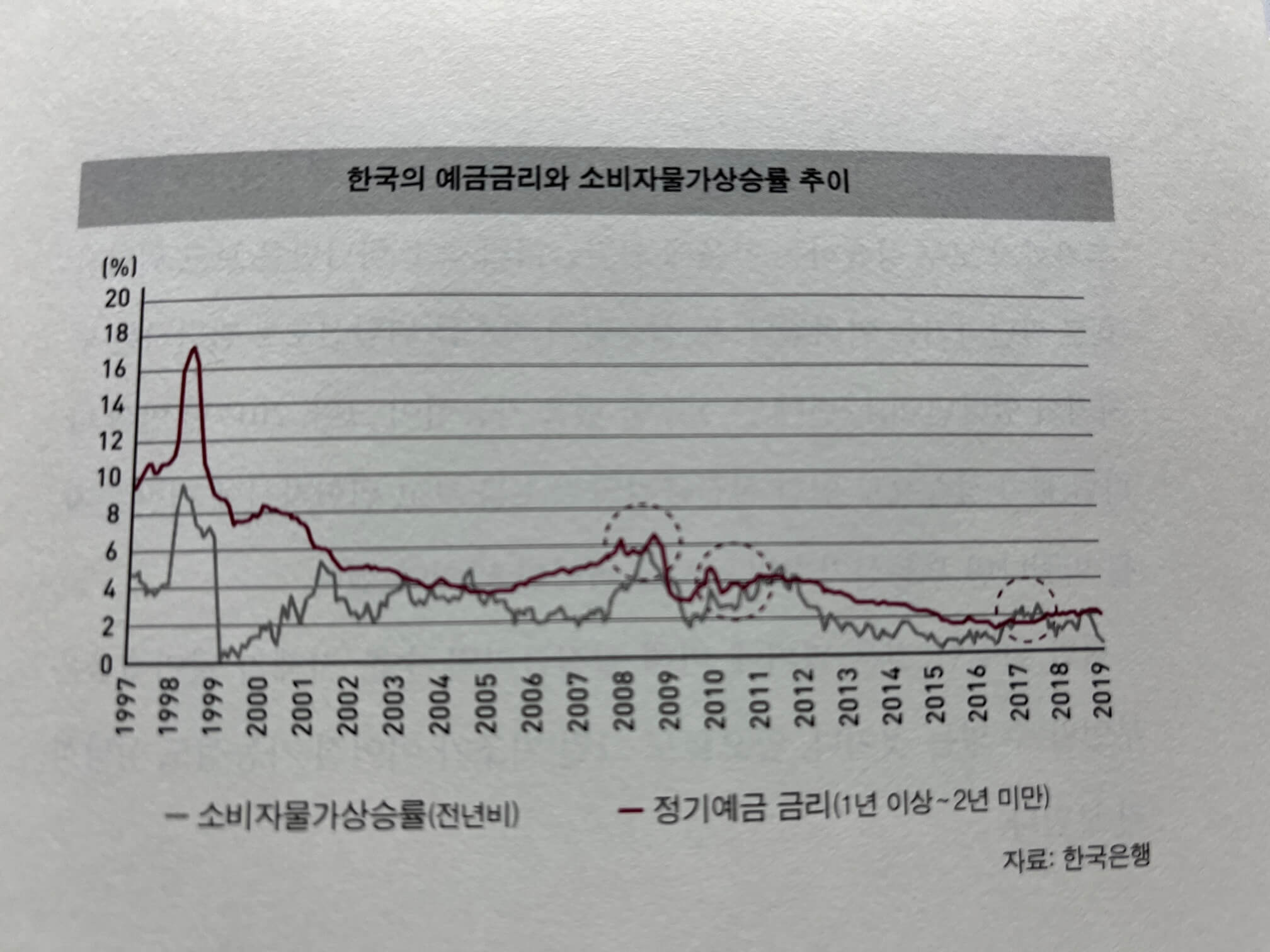

우리나라의 명목 금리를 대표하는 금리를 1년 정기 예금금리로 가정하고 이것을 물가상승률 비교한 다음 다음의 그래프를 보면 우리나라 대부분의 기간 동안 플러스 상태를 유지 했다 가끔 실질 금리가 마이너스 쪽은 거의 제로 수준에 도달 하는 경우가 있는데 이런 일이 생기는 현상을 요약하면 다음과 같다.

첫번째는 2008년과 같이 물가가 갑자기 급등한 경우다. 2008년 초 예금을 가입한 사람들은 6% 정도의 금리를 보고 자기들 돈을 맡겼다. 하지만 2008년 소비자 물가상승률은 4.7%로 실질적으로 얻은 이익은 1% 에 불과했다. 물론 2008년 주식과 같은 위험자산에 투자 하고 있었던 투자자들은 2008년 9월 리먼 브라더스 파산과 함께 마이너스 수익률을 경험했을 것이다.

두 번째는 2010년 ~ 2012년, 그리고 2017년 ~ 2018년과 같이 경기회복에도 불구하고 기준금리 현상이 이루어지지 않아 혹은 기준금리 인상 속도가 물가상승 속도보다 낮아 명목 금리가 물가상승률에서 미치지 못하는 경우다. 이와 같은 경우에는 금리 고정형 상품에 매력이 상대적으로 떨어지는 시기이며, 최소한 물가상승률 이상의 수익을 올릴 수 있는 상품 이를테면 부동산이나 원자재 혹은 주식.원자재 투자 펀드, 물가연동국채 등 이러한 것에 투자해야 하는 시기라고 판단 할 수도 있다.

그러나 실질 금리만 보고 투자를 결정 하는 것은 어렵다. 2008년 실질 금리가 점차 축소되고 있는 것을 보고 일을 경제 활동에 둔화로 판단하고 위험자산 투자를 자제했다면 그것은 매우 성공적인 투자였을 것이다. 그러나 당시에는 물가 급등적으로 인해 실질금리가 축소되고 있었던 것이고, 물가 급등이 일어났던 가장 큰 원인은 유가급등이었다. 미국의 부동산 시장은 이미 서브프라임 쪽에서 2007년부터 위험 신호를 일부 보내 왔다 하더라도 유가 급등하는 경기 호조로 인해 나타났을 것이다. 부동산 가격 물가, 주가까지 모두 상승하는 가운데 실질 금리의 축소 하나만을 보고 위험 시도로 판단하기는 어려웠다. 또 실질금리의 축소를 위험신호로 판단하는 투자자가 있다면 2017년에 큰 실수를 했을 가능성이 크다. 2017년 반짝 나타난 물가상승으로이란 실질 금리의 축소를 보고 위험자산에 투자를 멈췄다면 부동산 가격이 급등을 바라만 봤어야 했다. 다만 확실한 것은 과거의 비해 실질 금리의 수준 자체가 낮아졌음은 부인할 수 없는 것이다. 앞으로도 그런 기조가 이어질 가능성은 상당히 커 보인다.

예전에는 대부분 물가상승률보다 예금 금리가 높았다. 그래서 사람들은 예금에 돈을 넣어두는 것 만으로도 실질적인 수익을 얻을 수 있었다. 부동산 투자나 주식 투자로 돈을 버는 사람이 옆에 있어도 개미처럼 열심히 돈을 모으고 그렇게 자신의 자산을 불려가는 사람도 성공할 수 있었다. 속도의 차이만 있을 뿐이었다. 그런데 지금은 이야기가 다르다. 2010년 이후 지금까지 예금금리는 물가상승률과 위아래를 바꾸어가며 싸워가고 있다. 가끔 물가상승률이 너무 낮아 실질 금리를 조금이나마 플러스를 만들어 주고 있을 뿐이다. 개미처럼 돈을 모아도 실질적인 나의 자산 가치가 쉽게 늘어나지 않고 있다. 지금 같은 상황에서는 개미 같은 삶이 답이 될 수 없다. 눈에 보이는 예금 금리가 곧 나의 수익인 것은 아니다.

오늘은 '금리를 모르면 경제를 알 수 없다'는 이야기를 하면서 <명목금리가 아니라 실질금리를 봐야 한다>는 이야기를 포스팅해 보았습니다. 자본주의 사회에서는 경제에 대한 공부가 필수적인 것 같습니다.

금리 역시 하나의 가격이다

'금리를 모르면 경제를 알 수 없다'는 이야기에서 첫번째 주제인 '금리 역시 하나의 가격이다'라는 이야길 포스팅해 보겠습니다. 금리는 경제온도계와 같고, 거기에다 신용문제가 더해지면 복잡

karl21.tistory.com

모든 경제위기의 시작과 끝에는 금리가 있다

경제에 대해서 너무나 모르는 제가 염상훈의 <나의 첫 금리공부>라는 책을 공부할 요량으로 정리요약해서 포스팅을 해보고자 합니다. 오늘의 주제는 '모든 경제위기의 시작과 끝에는 금리가 있

karl21.tistory.com

728x90

반응형

'탐독: 탐욕 > 돈과 경제' 카테고리의 다른 글

| 국가가 돈을 찍어서 국민들에게 마구마구 뿌린다면 생기는 일 (6) | 2022.11.01 |

|---|---|

| 주식시장보다 채권시장이 더 크다 (6) | 2022.10.30 |

| 원화, 달러 수익률 왜 다른가(ft.애플APPL 5주 매도 후기) (3) | 2022.10.29 |

| 파산 위기 레고랜드 사태 정리(ft.중도개발공사 회생 신청) (6) | 2022.10.27 |

| KB증권 국내주식 소수점 정기매수, 정기구매방법 (4) | 2022.10.25 |

댓글 영역