고정 헤더 영역

상세 컨텐츠

본문

일론 머스크가 테슬라의 주식을 연3일 걸쳐서 40억 달러치를 팔아치웠다는 포스팅을 어제 했는데요. 왜 일론 머스크가 매도했을까? 단순히 트위터 인수자금조달을 위해서 이렇게 했다고 생각한 카알인데요. 또 다른 의견이 있어 포스팅해 봅니다.

'다시는 주식을 팔지 않겠다'던 일론 머스크가 다시 주식을 팔았다

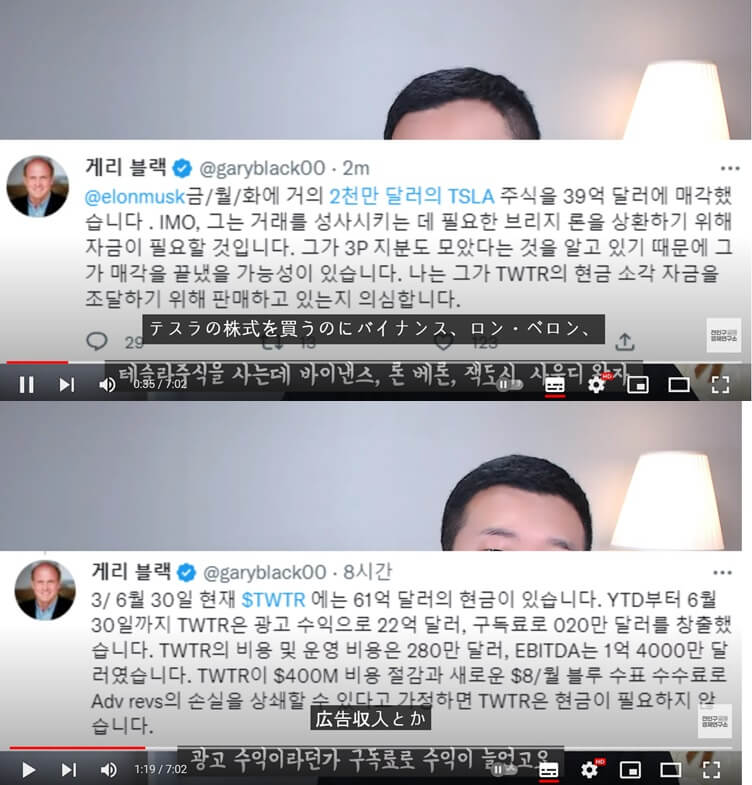

40억 달러, 한화로는5조원에 가까운 테슬라 주식을 팔았습니다. 19,500,000주를 팔아치운 일론 머스크입니다. 이것을 볼때는

"왜 팔았냐? 주가와 연관이 있는가?"

를 보아야 하는데요. 테슬라를 사랑하는 게리 블랙조차도 트위터를 인수하는데 자금조달을 위해 테슬라주식을 팔아야 하느냐는 의문과 질문을 쏟아냅니다. 바이낸스, 론 베론, 잭 도시, 사우디의 왕자에게서 투자를 다 받아서 트위터를 인수했습니다. 일론 머스크가 주식을 판 게 21년 말에 220억 달러, 올해 4월 80억 달러, 8월달에 70억 달러, 그리고 이번에 40억 달러, 총 410억 달러인데요. 이게 한화로는 55조원에 달하는 금액인데, 이 금액은 트위터를 전액 현금으로 살 수 있는 돈입니다. 8월에는 트위터 인수를 위해 매각을 했다라고 했습니다. "나는 다시는 주식은 안 판다" 라고 했는데요. 그런데 "내가 언제 그런 말을 했어?" 라고 하면서 팔아버리니깐 테슬라주주들이 뚜껑이 열리는 것입니다. 그리고 트위터를 차입거래를 샀는데요. 트위터 적자를 메우기 위해서 자신을 돈을 더 투자하는 것이 아니냐 이렇게 볼 수도 있는 대목입니다. 정말 트위터를 사랑하는 마음으로 근데 알고보니 트위터가 보유한 현금이 61억 달러입니다. 광고 수익과 구독료로 수익이 늘었습니다. 대규모 해고로 비용은 줄었습니다. EBITDA가 1억 4천만 달러이고 지금 상황에서 트위터에 머스크가 현금을 투입할 이유도 없다는 것입니다. 그렇다면 알려지지 않은 곳에 대규모의 현금을 썼다던가 또 다른 곳의 지출을 위해 판 것이 아니냐? 하는 지적이 나옵니다.

테슬라TSLA의 악재, 오너리스크?

정말로 트위터 브릿지론을 갚기 위해서 판 게 아니라면 앞으로도 일론 머스크는 테슬라 주식을 계속 팔 가능성이 있다고 볼 수 있습니다. 이게 가장 최고의 악재가 될 수도 있습니다. 대주주가 1년 4번씩 대규모 주식을 매도하는 것 자체가 말도 안 되는 일이고 엄청난 악재인 셈입니다. 테슬라라는 주식 자체가 종교에 가까운 주식이니 버틴 것입니다. 그래서 테슬라 주주를 ‘테슬람’이라고 부르기도 하죠. 테슬라니깐 버틴 것이지, 다른 주식이었으면 벌써 저 세상 가고도 남을 수 있는 대목입니다. 역대 주식 중에서 니콜라 다음으로 오너리스크가 큰 기업이 테슬라라고 볼 수 있는데, 니콜라는 완전 사기꾼이었고요. 테슬라는 현금주머니처럼 생각하고 있으니깐. 오너리스크가 큰 건데요.

테슬라의 향후 행보: 자사주 매입 or 배당

그럼에도 불구하고 테슬라 주주들이 테슬라를 버리지 못하는 이유는 연간 50%이상의 성장을 이루는 기업이니깐 지금 상황에서 테슬라만큼 성장성이 높으면서도 부채가 적은 기업을 찾기도 어렵습니다. 다들 경기침체의 늪에 빠져 있고 잘 나가는 기업이라 하더라도 지금 상황에서는 성장성이 한계에 부딪히고 있는 중입니다. 만약에 일론 머스크가 주식을 더 팔고 싶다라고 한다면 반토막난 주가를 끌어올리는 게 유리할 것라고 생각되는데요. 그러면 어떻게 주가를 올릴 것인가? 전략 중에 하나가 내년부터 자사주 매입인데요. 자사주 매입을 한다면 주가가 더 많이 올라가겠죠. 그때쯤 되면 또 팔고 싶으니깐 어쨌든 팔기 전에 주가를 띄워 놓는 작업이 필요하다는 시선입니다. 성장기업이 부채를 갚고 현금흐름이 넘쳐나기 시작하면은 배당이나 자사주 매입을 시도합니다. 현금이 필요한 머스크 특성상 배당을 할 가능성도 있다고 생각할 수 있지만, 머스크는 그렇지 않습니다. 자사주 매입으로 주가를 끌어올리면 주식을 팔아버리면 됩니다. 자사주 매입을 했으니깐 지분율은 더 늘어날 수도 있습니다. 세금이 많이 나가는 배당 대신에 자사주 매입을 원하는 큰손들이 더 입김이 강할 수 있다는 것인데요. 대표적으로 워렌 버핏 같은 경우도 배당도 좋지만 자사주 매입을 하라고 애플한테도 많이 권유를 했습니다. 실제도 애플도 배당은 조금 하지만 자사주 매입에 에너지를 더 많이 쓰고 있습니다. 현재 테슬라 시가총액이 총 6천억 달러입니다. 내년 동안 3년 동안 현금흐름이 천억 달러가 들어옵니다. 현금흐름으로만 본다고 하면 연간 5.5% 배당수익률도 가능합니다. 물론 자사주 매입을 무리하게 하지는 않을거고 연 2%배당수준의 자사주 매입을 기대해볼 수 있지 않을까 생각합니다. 그러면 머스크는 주식을 판다고 하더라도 자연스럽게 지분율이 증가하게 됩니다. 지금 콜옵션까지 해서 25%였었는데, 1.5%정도 팔았으니깐 23.5%, 그런데 여기서 자사주 매입을 야금야금 하게 된다면 다시 25%는 금방 채워지게 될 수 있겠죠.

테슬라의 성장에도 한계가 왔는가? 중국에서 쌓이고 있는 재고

그렇지만 테슬라도 연 50% 성장의 한계에 위협을 느끼고 있는 상황인데요. 그게 주가 하락에 더 위험적인 요소이기도 합니다. 우선 중국에서 비야디가 너무 잘 나가고 있는데요. 엄청난 생산 증가가 이뤄지고 있는데요. 그마저 잘 팔리고 있습니다. 테슬라같은 경우는 중국 점유율이 그렇게 높지 않은데요. 8.4%입니다. 그리고 상하이 공장에서 생산은 크게 늘었지만, 중국에서 판매가 그만큼 따라가지 못하고 있는 실정입니다. 재고가 10월달에 2만 8천대입니다. 올해 최대치의 재고인데요. 가장 큰 전기차 시장인 중국에서 판매가 잘 되지 않고 재고가 쌓이게 된다면 그 재고를 아무리 유럽이랑 미국으로 넘겨 판매를 한다고 하더라도 언젠가는 한계에 도달하게 됩니다. 그리고 그렇게 도달하는 시간이 그리 길지 않습니다. 올해 50% 성장률을 테슬라가 맞추고자 한다면 49만대를 팔아야 합니다. 그러니깐 실질적으로 불가능한 게 올해 4분기 생산량이 44만대 수준 정도로 보니 불가능하다는 것입니다. 또한 그 44만 대 마저도 다 파는 것도 문제라는 것입니다. 올해 판매예상을 봤더니 4분기 인도량이 41만 5천대입니다. 결국은 올해 연말에 2만 5천대의 재고가 내년으로 이월된다는 이야기인데요. 재고가 나오면 매출과 이익에서 빼야 되는 것이고 결국 시장에서 원하는 엄청난 수준과 매출의 이익을 맞출 수 있을지가 의문이라는 점입니다. 3분기 매출이 214억 달러였는데요 주당순이익이 1.05달러였는데요. 4분기 예상매출이 30% 성장한 279억 달러, 예상 주당 순이익도 30% 성장한 1.32달러입니다. 이거를 맞춰줘야 하는데요. 분기에 30% 성장을 기대하는 월가의 기대치도 대단하지만, 이거를 맞추려는 테슬라도 대단한 기업이긴 합니다. 실적만으로도 지금 월가의 기준을 맞추기가 벅찬 테슬라인데요.

테슬라의 이런 현실을 감안하면서 현명한 투자를 해야

트위터로 외도를 하는 머스크, 거기다가 테슬라 엔지니어들까지 지금 트위터로 데려간 상황입니다. 여기에 일년에 4번 씩이나 주식을 매도하는 오너리스크까지, 그리고 왜 파는지도 모르고 또 팔 수 있을거라는 두려움도 주고 있는 일론 머스크인데요. 작년 고점대비 주가는 반토막 나 있는 상황입니다. 이런 테슬라가 다시 전고점으로 가기에는 너무나 험난한 여정이 기다리고 있는 현실입니다. 이러한 사실들을 알고 투자하는 거랑 모르고 투자하는 것은 엄연한 차이점이 있다는 것입니다. 내가 지금 테슬라 투자자라 하더라도 지금 테슬라가 어떤 어려움이 있는지 그 어려움을 얼마나 잘 해결할 수 있는지 이런 것들을 생각하면서 투자를 해야 하는게 맞지 않나?

그래서 투자법 중에 수면제 매매법이라는 게 있죠. 사 놓고 나서 까먹으면 무조건 돈을 번다는 것인데요. 꼭 그런 것만은 아니라는 것입니다. 기업들마다 내가 잘 체크해 가면서 사업을 잘 하고 있는가? CEO는 도덕적인가? 능력이 있는가? 이런 것들을 계속 꾸준히 체크해주는게 옳은 투자방식이 아닌가? 라고 생각합니다.

오늘은 테슬라의 대장, 일론 머스크가 40억 달러의 주식을 매도하면서 그 매도이유가 불분명하다는 이야기를 하면서 일론 머스크와 테슬라의 여러가지 현실적인 문제, 한계들을 한번 살펴보았습니다. 시장이 고통스런 상황 가운데 투자자의 지혜가 필요한 시점입니다.

- 참고: Youtube 전인구경제연구소

728x90

반응형

'탐독: 탐욕 > 돈과 경제' 카테고리의 다른 글

| 뉴욕증시, 소비자물가지수CPI발표 이후 나스닥 7.4%↑ (4) | 2022.11.11 |

|---|---|

| 쿠팡, 8년 만에 첫 분기 흑자 전환, 주가도 더불어 상승 (6) | 2022.11.10 |

| 일론 머스크, 트위터 인수위해 테슬라주식 40억 달러 매도 (5) | 2022.11.09 |

| 미국의 중간선거와 주식시장(주가)에 미치는 영향력 (4) | 2022.11.07 |

| 스타벅스, 4분기 실적 발표와 배당락일 앞두고 주가 상승 (5) | 2022.11.05 |

댓글 영역