고정 헤더 영역

상세 컨텐츠

본문

어제(4/21) FAANG의 넷플릭스의 주가가-35%로 떡락하면서 돈나무 캐시우드가 대량매수한 종목이 하나 있는데요, 바로 로쿠ROKU입니다. 미주은이 추천하는 디지털혁명Digitalization기업 중에 바로 로쿠가 있는데, 한번 살펴볼까요?

1.로쿠를 아시나요?

로쿠ROKU는 전통적인 방식의 케이블 TV나 위성TV의 단점을 보완해주기 위해 태어났습니다. 기존 TV의 가장 큰 단점은 아무 곳에서나 즐길 수 없다는 점, 현대인은 또한 프로그램 편성시간에 얽애미는 것을 싫어합니다. 로쿠는 이런 두 가지 단점을 해소하기 위해 화려하게 등장했습니다. 우리가 원하는 장소에서 우리가 원하는 시간에 우리가 원하는 컨텐츠를 소비할 수 있는 신개념 TV인 셈입니다.

거기에다 또 하나의 엄청난 매력이 있는데, 바로 구독비가 거의 없다는 점입니다. 5만원 정도에 구입가능한 로쿠 스트리밍 플레이어(로쿠 스틱, 리모컨)만 있으면 그 어떤 브랜드의 TV에서도 시청이 가능하다는 편리성이 존재합니다. '로쿠 스트리밍 스틱'만 있으면 넷플릭스NFLX 등 다양한 온라인 스트리밍 서비스를 시청할 수 있다는 것입니다.

우리가 흔히 알고 있는 '스트리밍streaming TV'는 다른 말로 OTT(Over The Top)이라고 부르는데, 인터넷만 가능하면 언제 어디서나 콘텐츠를 소비할 수 있는 신개념 TV 서비스를 통틀어 부르는 말입니다. OTT는 3가지 종류가 있는데요.

| AVOD(Advertising Video On Demand) | 광고가 있는 대신에, 무료로 콘텐츠 시청이 가능함 |

| SVOD(Subscription Video On Demand) | 1년이나 1개월 멤버십 가입후 자유롭게 시청함 |

| TVOD(Transactional Video On Demand) | 1편씩 별도로 구입해서 시청함 |

로쿠는 이 3가지 서비스를 모두 제공합니다. 그래서 구독모델 OTT(SVOD)의 대명사인 넷플릭스, 아마존 프라임 비디오, 디즈니 플러스는 물론이고 전 세계 4,000개가 넘는 무료 및 유료 채널과 연결되어 있습니다. 현재 15만 편 이상의 영화와 TV 에피소드를 시청할 수 있습니다. 15만 편이라고 하면 하루에 10편 씩 시청한다고 해도 40년을 넘게 봐야 하는 콘텐츠입니다. 로쿠가 왜 시청시간 기준으로 미국의 'No1.스트리밍 플랫폼'인지 갸늠할 수 있는 대목입니다.

2. 로쿠의 투자매력

로쿠는 흔히 말하는 대로 대표적인 성장주의 모습을 보여왔는데요. 일단 총매출Total Revenue은 2016~2020년 4년간 약 4.5배에 성장을 이룹니다. 이는 평균 성장률을 보더라도 45.3%에 달하는 건강한 수치입니다.

로쿠의 사업은 크게 2가지로 나뉘는데,

첫번째 사업은 로쿠 초기의 비즈니스 모델인 '플레이어player'로 로쿠 스틱, 리모컨, 스마트 TV의 일종인 로쿠 TV 판매에서 발생하는 하드웨어 매출입니다.

두번째 사업은 '플랫폼Platform'으로 스트리밍 서비스를 통해 올리고 있는 광고 매출이 대부분을 차지한다고 보면 됩니다. 2016-2020년까지 총매출이 4.5배 성장한 것에 비해 플랫폼 사업은 무려 매출이 12배나 성장했습니다. 연 성장률로 계산해 보면 연 86.4%가 나오는데 이러한 성장은 로쿠의 총이익Gross Profit이 4년간 6.7배 성장하는 데 결정적인 기여를 했다고 볼 수 있습니다.

불과 5년 전인 2016년까지만 해도 플레이어 사업 매출이 전체 매출의 70%이상을 차지했지만, 2021년 1분기에는 전체 매출의 81.3%가 플랫폼 사업에서 발생함을 볼 수 있습니다. 하드웨어의 매출은 한계가 있지만, 소프트웨어의 매출은 급상승하고 있음을 볼 수 있습니다. 이것은 로쿠의 입장에서도 기대하고 있던 대목인데요, 플레이어 사업(하드웨어)에선 총수익 마진Gross Profit은 7~15% 정도를 기대할 수 있지만, 플랫폼 사업의 총수익 마진은 최소 60~70%이상을 바라볼 수 있기 때문입니다. 플랫폼 사업의 매출 비중이 올라가면 올라갈수록 로쿠의 총수익률은 자연스럽게 향상할 수 밖에 없는데요.

로쿠 2021년 1분기 어닝 실적

- 총매출 5억 7,420만 달러(약 6,316억 원)

- 플랫폼 사업매출 4억 6,650만 달러(약 5,131억 원) -전년대비 101%의 놀라운 성장

- 플레이어 사업매출 1억 770만 달러(약 1,184억 원) -전년대비 22% 성장

로쿠의 실적 보고서(2021년 1분기)에 따르면, 로쿠의 사용자 수, 즉 활성화 계정 수는 약 5,360만 개로 5,500만 개를 달성을 눈 앞에 두고 있습니다. 전년 대비 35%, 바로 전 분기인 2020년 4분기 보다는 4.7%가 증가한 수치입니다. 당분간 로쿠의 사용자 수는 계속해서 늘어날 전망입니다.

또 하나는 바로 로쿠의 사용자 1인당 평균 매출 향상입니다. 4년 전인 2017년 1분기만 해도 사용자 1인당 매출은 단 10달러(1만 1,000원)에 불과했지만, 2021년 1분기에는 32.1달러(약 3만 5,000원)까지 올라갑니다. 4년 반 만에 3.2배나 향상한 것입니다.

이러한 1인당 매출의 급등에 대한 미주은의 진단은 다음과 같은 추측을 내놓습니다.

- 로쿠의 스트리밍 서비스에 붙고 있는 광고수가 늘어나고 있다.

- AVOD 쪽 광고의 수요가 늘어나면서 광고 단가도 올라가고 있다.

- 로쿠에서 볼 수 있는 콘텐츠의 양과 질이 향상하면서 사용자들의 시청시간이 늘어났다.

미국 광고 시장의 이동에 대한 리서치사인 IAB가 최근에 실시한 설문 결과를 정리해 보면, 미국의 마케터들은 과거 전통적인 TV(Linear TV)에 편성되었던 광고 예산 중 60%를 2021년 CTV(COnnected TV)와 OTT(Over The Top) 광고로 옮길 계획이라고 합니다.

이렇게 많은 광고 에이전트, 광고주들이 갑자기 CTV와 OTT쪽으로 옮겨가는 이유가 무엇일까요?

미주은의 최철 대표는 이 이유를 '타킷 광고'에서 찾고자 합니다. 타깃 광고라는 것은 불특정 다수에게 무작위로 노출하는 케이블 TV와는 달리 CTV와 OTT광고는 시청자의 개인적 취향과 관심사에 맞춰 '맞춤광고', 즉 타깃 광고가 가능하다는 점입니다. 소비자의 입장에서도 일반적인 광고 보다는 어느 정도 관심사가 있는 분야의 광고가 등장하면 반응도가 높아지는 것은 당연한 일입니다. 따라서 광고주 입장에서는 비용 대비 매출 효과(ROI: Return On Investment)가 훨씬 높아질 가능성이 열린 것입니다.

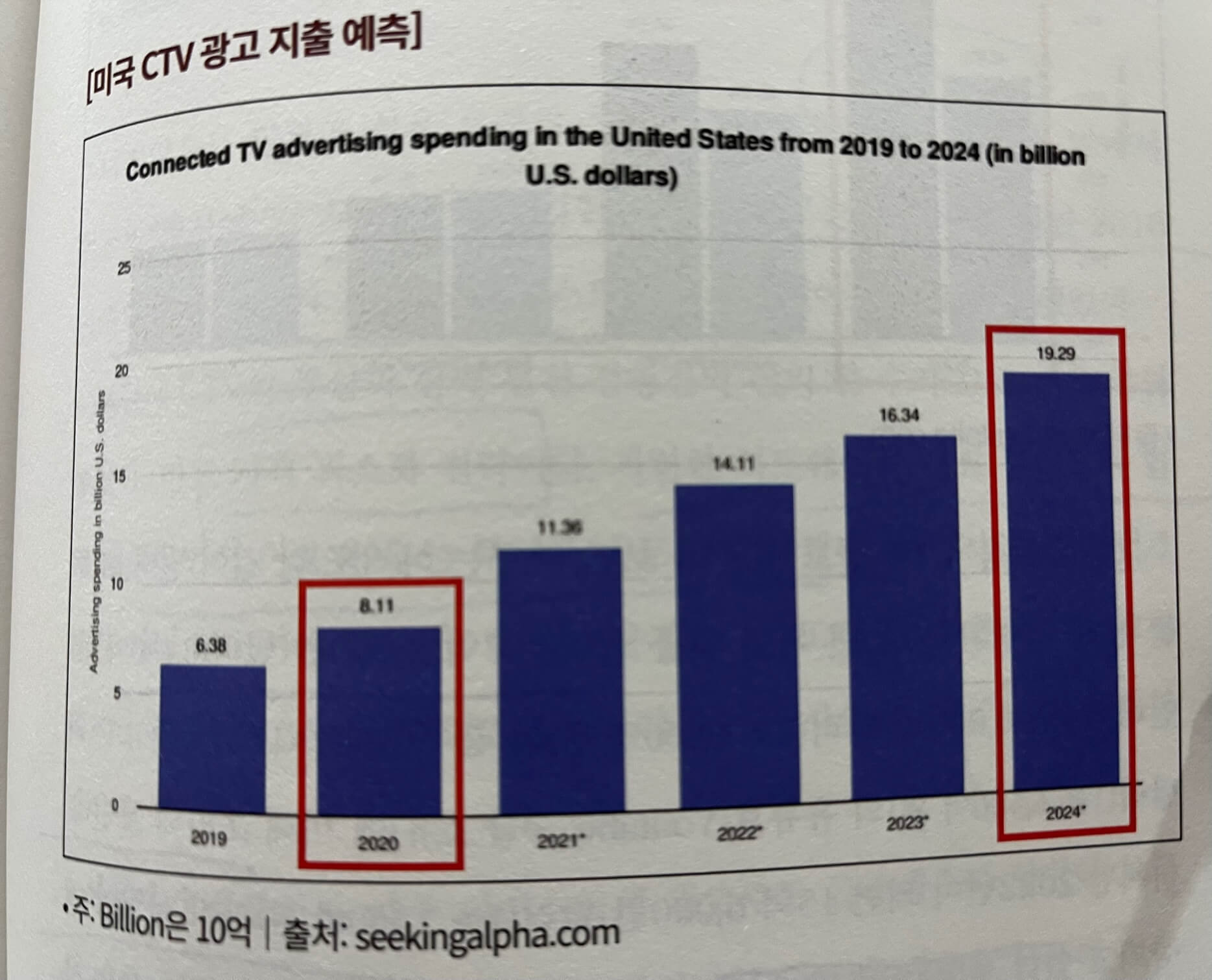

이번에는 다음 '미국CTV 광고 지출 예측'을 보면, 미국의 CTV 광고 시장규모는 2020년 80억 달러(8조 9,100억 원)를 조금 넘는 수준에서 2024년 약 193억 달러(21조 2,300억 원)까지 성장할 것으로 예상됩니다. 4년 만에 시장 규모가 약 2.4배 성장한다는 점인데요. 로쿠처럼 CTV 광고 시장에 이미 진출해 있는 기업들이 현재 시장 점유율을 유지할 수 있다면 4년 내에 2.4배 라는 매출 성장을 기대해 볼 수 있습니다.

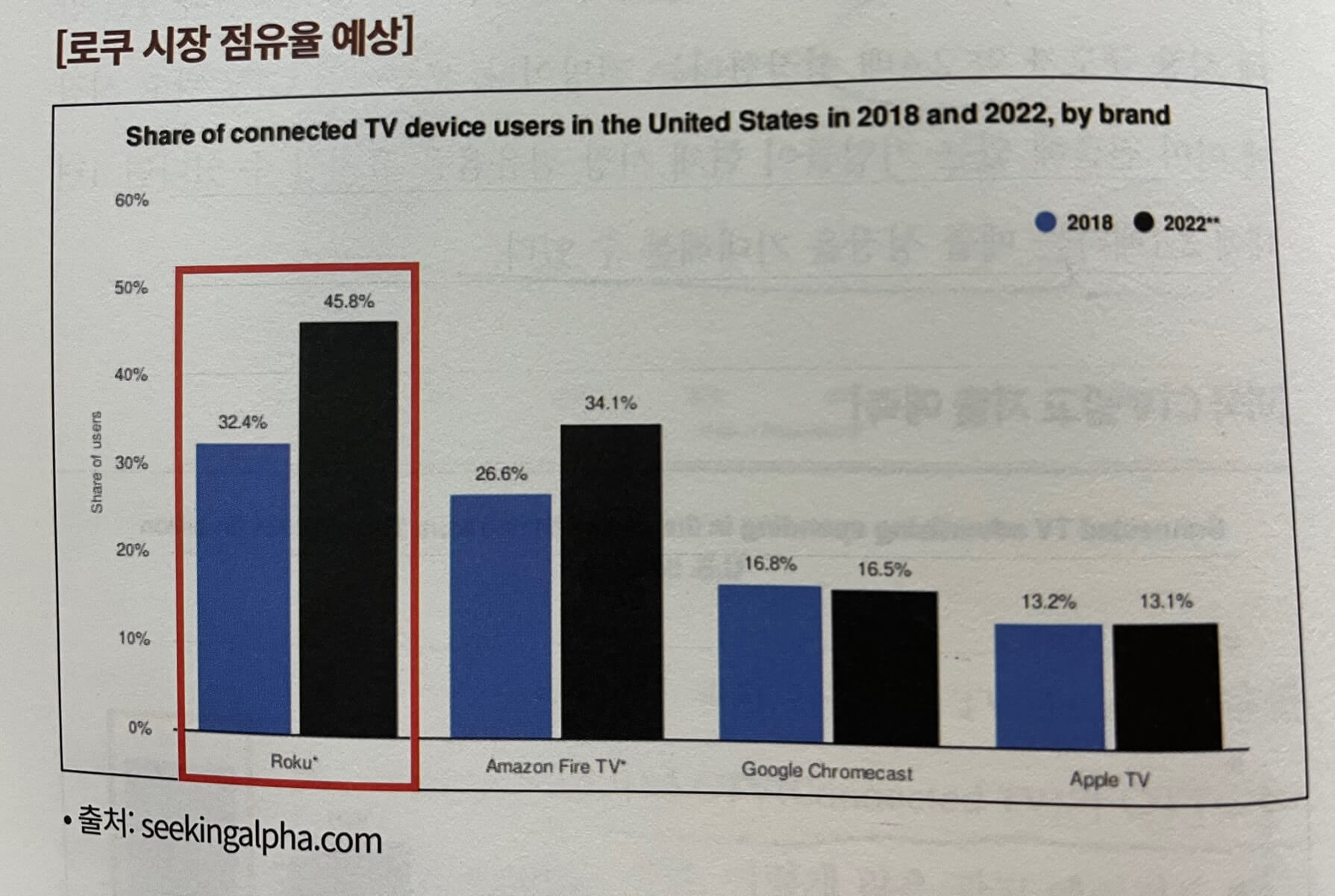

다음 그림에서처럼 로쿠는 이미 2018년 CTV(Connected TV)시장에서 32.4%라는 멋진 점유율을 보였습니다. 무료 시청이 가능한 CTV의 특성상 2가지 이상의 CTV를 이용하는 시청자가 많을 것인데요. 이후 로쿠의 CTV 시장점유율은 계속 향상될 것으로 예상되는데, 2022년 무려 45.8%에 달합니다. 빠르게 성장하는 CTV 시장 안에서 그 점유율까지 향상시키고 있는 매력적인 기업이 바로 로쿠입니다.

그런데, CTV 광고 경쟁을 보면 로쿠의 갈 길이 아직 멀어 보입니다.

| 2020년 광고 지출 금액 | |

| 로쿠 | 7억 4,000만 달러(8,140억 원) |

| 훌루(Huli, 디즈니 소유) | 19억 6,000만 달러(2조 1,560억 원) |

| 유튜브(Youtube, 구글 소유) | 15억 달러(1조 6,500억 원) |

하지만, 2022년이 되면 15억 6,000만 달러(1조 7,160억 원)까지 성장이 예상되는데, 이는 2년 만에 2배 이상 로쿠의 매출이 성장할 가능성을 시사해주는 것입니다.

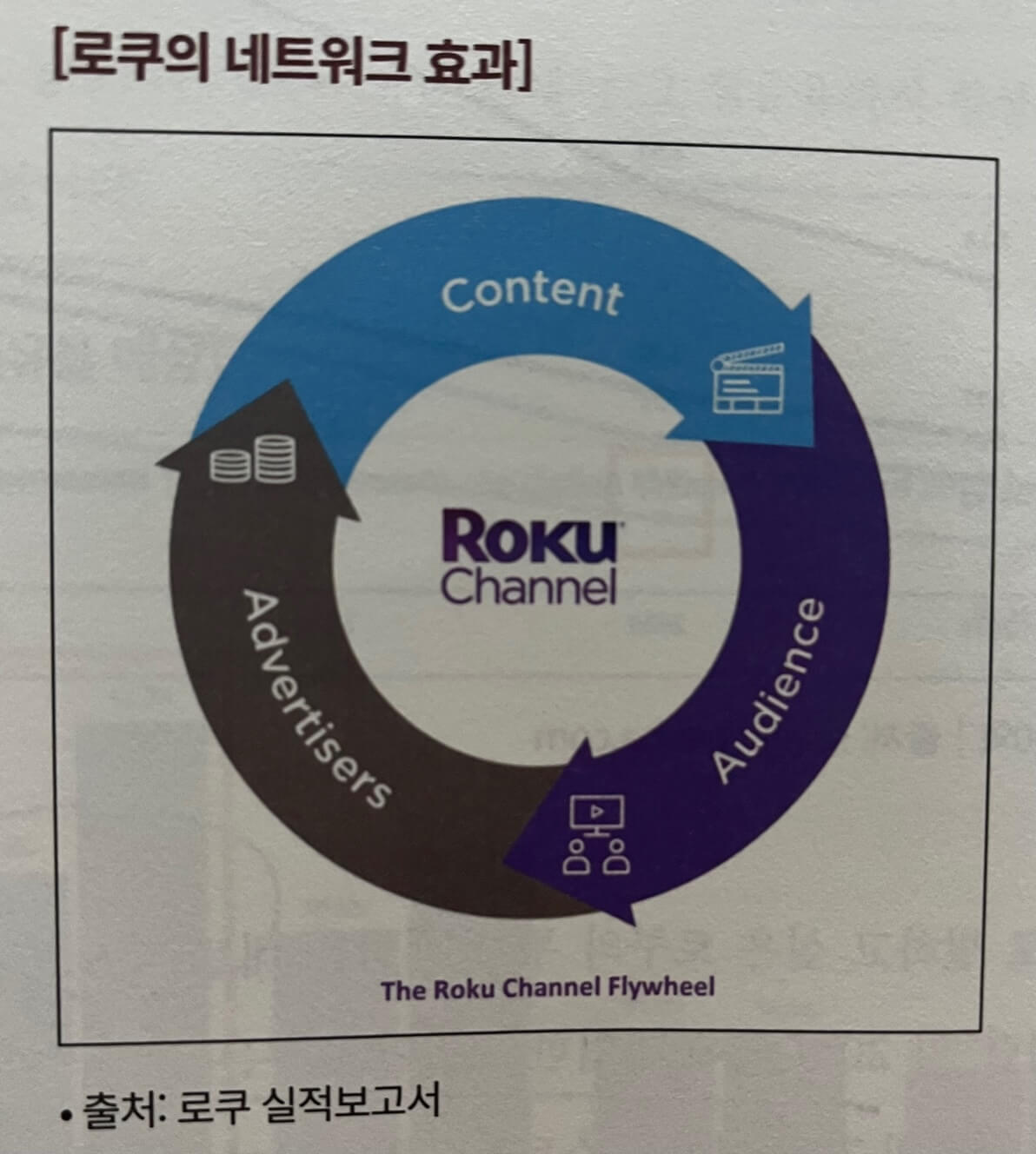

마지막으로 말하고 싶은 로쿠의 투자 매력은 네트워크 효과입니다. 약 20년 전에 창업한 기업인 로쿠는 불과 5년 저인 2016년에만 해도 매출의 70% 이상을 스트리밍 플레어이 판매에 의존했었죠. 그런데, CTV의 부상과 함께 경영진의 신의 한수가 모든 것을 바꿔 놓았습니다. 바로 '가격 최소화 전략'입니다. 저렴한 하드웨어를 무료 콘텐츠와 함께 제공하면서 사용자의 수는 무서운 속도로 증가했습니다. 4년전 2017년의 로쿠 사용자는 1,420만 명이었지만, 4년 후에는 5,360만 명으로 늘어납니다. 4년간 사용자의 수가 3.8배나 증가한 것입니다.

사용자가 급증하고 그에 따라 광고주의 광고도 급증하고 그러면 로쿠의 매출 성장도 아울러 성장합니다. 로쿠는 단기간에 급등한 매출을 사용해 지속적으로 컨텐츠의 양과 질적 향상을 시도합니다. 채널에 콘텐츠가 많아지고 양질의 프로그램이 늘어나자 다시 사용자의 증가로 이어지는 전형적인 네트워크 효과의 모습을 만들어 냅니다.

네트워크 효과의 가장 큰 힘은 모두 함께 성장할 수 있다는 긍정적인 에너지가 만들어 내는 시너지입니다. 플랫폼 기업 로쿠, 로쿠에게 콘텐츠를 제공하는 기업들, 로쿠를 통해 광고하는 기업, 광고 에이전트 더 나아가 양질의 콘텐츠를 즐길 수 있는 사용자까지 모두가 로쿠 비즈니스에 참여하면서 윈윈할 수 있다는 것입니다. 이런 윈윈의 네트워크 효과에 베팅한다고 미주은은 밝히고 있습니다.

현재 175개의 콘텐츠 기업과 라이선스 계약을 맺고 있는 로쿠는 최근 들어 콘텐츠 양과 질적 향상을 위해 투자를 아끼지 않고 있습니다. 로쿠 스트리밍 서비스, 로쿠에서만 볼 수 있는 무료 콘텐츠를 제공하는 '로쿠 오리지널'이 2021년 그 화려한 막을 올립니다. 이후 로쿠 오리지널의 매력도를 높이기 위해 지난 몇 달 동안에만 퀴비, 디스올드하우스, 사반필름 등을 인수하거나 독점 계약을 맺는 빠른 행보를 보이고 있습니다.

아무도 성공한다고 생각하지 못했던 넷플릭스 오리지널 콘텐츠가 대성공을 거뒀습니다. 심지어 2021년 아카데미 시상식에 노미네이트 된 넷플릭스 오리지널 영화가 무려 15편이나 된다고 합니다. 넷플릭스 오리지널의 성공처럼 로쿠 오리지널도 이러한 비슷한 행보를 걸을 수 있을까요?

3. 로쿠의 투자 리스크

로쿠의 거부하기 힘든 투자 매력이 있는 반면에, 투자 리스크 역시 넘쳐나는 기업입니다. 미주은은 구글GOOG과 아마존AMNZ이 로쿠의 최대 리스크라고 판단합니다. 사실 2021년 4월부터 구글과 로쿠는 관계가 완전히 틀어져버렸네요. 구글의 유튜브 TV는 로쿠에서 두번째로 인기있는 채널이었는데, 계약 분쟁이 일어나면서 로쿠 채널에서 완전 제외되어 버렸습니다. 양측의 입장이 너무 팽팽해 과연 어떻게 될 지요.

지금은 아무런 문제가 없어 보이지만 아마존과의 관계도 로쿠 입장에서 껄끄럽습니다. 아마존은 로쿠 서비스의 최대 판매 채널인데 아마존 역시 아마존 파이어 TV를 운영하는 경쟁 기업이라는 점입니다. 만약 관계가 틀어져 아마존이 로쿠 죽이기라도 시작한다면, 엄청난 위기가 찾아올 수 있습니다. 따라서 로쿠의 경영진은 유튜브 TV와의 마찰을 교훈 삼아 넷플릭스, 아마존 프라임, 디즈니DIS 등의 콘텐츠 기업과의 관계를 원만히 유지하는 데 총력을 기울여야 합니다.

두번째 투자 리스크는 넷플릭스와 디즈니 플러스입니다. 이 두 기업은 현재 구독료를 주 수입원으로 삼는 SVOD(Subsciption Video On Demand) 스트리밍 서비스를 제공하고 있습니다. 현재 로쿠와는 경쟁 구도가 아닌 파트너 관계를 이루고 있습니다.

그런데 문제는 계속 증가하고 있는 넷플릭스와 디즈 플러스의 구독자 수는 언젠가 한계에 다다르게 될 것이라는 전망입니다. 어제(한국 일자로 4/21) 퍼싱스퀘어의 회장인, 빌 애크먼이 넷플릭스 주식을 5000억이나 손해를 보면서 손절한 이유는 이런 의미도 깔려 있는 것입니다. 넷플릭스 1분기 실적에서 20만명의 구독자 수 감소는 2분기에도 회복되리라는 보장이 없다는 것이죠. 아무리 훌륭한 콘텐츠를 만들어도 시장의 파이의 크기가 작아지면 어쩔 수 없는 노릇입니다. 구독자 수가 포화상태에 이르고 파이를 넷플릭스, 디즈니 플러스와 함께 나누는 로쿠가 된다면, 결국 SVOD 모델을 포기하고 광고 수익을 바탕으로 하는 AVOD(Advertising Video On Demand) 쪽으로 옮겨갈 것이라 전망해 봅니다. 이런 일이 발생한다면 로쿠는 상당한 시청(스트리밍) 시간과 광고주들을 넷플릭스나 디즈니 플러스에 빼앗기게 됩니다. 그렇다면 대비책이 있나요? 로쿠 입장에선 보이지 않습니다. 그래서, 이번에 로쿠는 광고삽입형 요금제를 내놓았다고 하는데요. 이런 트렌트에 맞춘 전략이지 않을까 싶네요. 넷플릭스와 디즈니 플러스가 광고를 받기 시작한다면 모든 인터넷을 섭렵하여 광고판을 띄우는 이전에 포스팅한 트레이드데스크TTD 에겐 엄청난 호재가 되는 셈입니다. 미주은의 최철 대표는 이러한 로쿠의 한계 때문에 여러 종목에 분산투자하는 것이 정답이라고 이야기를 합니다.

기존의 전통 TV기업들도 로쿠의 경쟁 대상입니다. 스트리밍 서비스가 로쿠만의 전유물인 유행이 지나면 모든 기업들이 스트리밍 서비스에 뛰어들 것이고 가까운 미래에 스마트 TV가 보편화되면 삼성전자, LG전자 등이 만든 스마트 TV, 구글 안드로이드 TV와 경쟁구도가 형성될 가능성까지 보입니다. 스마트TV는 로쿠와 같은 셋업박스가 없어도 스트리밍 서비스를 이용할 수 있는 일종의 플랫폼입니다. 따라서 스마트 TV가 보편화하기 전까지 이 대기업들과의 경쟁에서 살아남는 방법을 모색해야 합니다. 한 가지 다행인 점은 로쿠가 이미 사용자 5,500만 명을 바라볼 정도로 성장했다는 것입니다. 네트워크 효과가 구축해주는 경제적 해자로 인해서 신생 기업들이 쉽게 로쿠의 아성을 무너뜨리기는 쉽지 않아 보입니다.

마지막 투자 리스크이자 로쿠의 성장 기회는 '로쿠 오리지널'입니다. 이미 하드웨어와 플랫폼 사업 쪽에서 성공을 경험했던 로쿠는 최근 콘텐츠 사업에 직접 뛰어드는 승부수를 던집니다. 로쿠가 넷플릭스처럼 최고의 AVOD 서비스 플랫폼 기업으로 발돋움 하기에는 벅찬 느낌이 없지 않아 있는데요. 경쟁이 너무 심하고 많은 투자금이 요구되는 것은 사실입니다. 과연 로쿠 오리지널의 영화나 드라마를 시청하기 위해 로쿠에 가입하는 사람들이 생기는 날이 찾아올 수 있을까요?그런 날이 오면 로쿠에 투자한 투자자들의 투자금은 10배로 늘어날 것입니다. 하지만, 어제의 넷플릭스의 주가 폭락을 보더라도 로쿠 오리지날의 미래는 그리 밝아 보이진 않습니다. 아무리 우수한 콘텐츠를 만든다고 하더라도 파이가 작은 상황 가운데 서로의 밥그릇을 빼앗기 위한 OTT의 레드오션 시장에서 과연 로쿠는 어떤 저력을 보여줄까요?

이런 상황 가운데 아크ARK 인베스트먼트의 돈나무 언니, 캐시 우드Cash Wood가 '아크 이노베이션 ETF'에서 로쿠 주식 33만5천947주를, '아크 인터넷 차세대'에서 3만9천577주를 매수했다고 합니다. 테슬라의 일론 머스크 뇌 속도 궁금하지만, 돈나무 캐시 우드의 뇌 속도 궁금한 1인입니다.

오늘 돈나무언니가 로쿠를 강력매수한 뉴스가 나오길래, 이전에 미주은추천기업시리즈 포스팅한 것이 생각나 부랴부랴 '로쿠ROKU'기업에 대해 포스팅해 보았습니다. 주식에 대한 선택과 책임은 온전히 자신의 몫입니다. 감사합니다.

넷플릭스 주가 최악의 폭락 -35%, 과연 위기는 기회인가

오늘 넷플릭스 주가가 무려 -35%가 폭락했는데요. 1분기 넷플릭스 실적이 발표된 가운데, 가입자수가 무려 20만명이 줄었다는 악재가 덮쳤네요. 넷플릭스 가입자 수가 마이너스로 들어선 건 2011년

karl21.tistory.com

미주은 추천 디지털혁명Digitalization 기업① 트레이드데스크TTD 살펴보기

오늘은 미주은 추천 기업 중 디지털 혁명기업으로 트레이드데스크TTD에 대해 살펴볼까 합니다. 트레이드 데스크의 유명한 슬로건은 "우리는 인터넷을 통째로 산다"라는 말인데요, 과연 그 의미

karl21.tistory.com

미주은 추천 디지털혁명Digitalization 기업② 핀터레스트PINS 살펴보기

안녕하세요, 카알KARL21입니다. 오늘은 어제에 이어 미주은 추천 디지털혁명 기업② 핀터레스트PINS 를 살펴보고자 합니다. 핀터레스트의 미션, 기업개요, 투자 장단점, 그리고 2022년 핀터레스트

karl21.tistory.com

중개형 ISA계좌의 장단점, 중도출금(feat.어쩌다 ISA계좌 수익공개)

오늘은 중개형 ISA계좌에 대해서 한 번 알아보도록 하겠습니다. 수많은 은행과 증권사가 세상에는 존재하는데요, 특히 증권사에는 계좌별로 특성이 있는데, 중개형 ISA계좌는 도대체 어떤 기능과

karl21.tistory.com

성장주와 가치주 차이(feat.포브스 선정 브랜드가치 TOP 10)

포브스 선정 2020-2021년 브랜드 가치 TOP 10 순위 브랜드 분류 1 애플 성장주 + 가치주 2 구글 성장주(일부 가치주 하드웨어 부분가치X) 3 마이크로소프트 성장주 + 가치주 4 아마존 성장주 5 페이스북

karl21.tistory.com

728x90

반응형

'탐독: 탐욕 > 돈과 경제' 카테고리의 다른 글

| 넷플릭스 주가 하락에서 놓친 부분 (22) | 2022.04.23 |

|---|---|

| 2022 근로장려금 반기신청 정기신청기간 신청방법 신청기준 (1) | 2022.04.22 |

| 포바이포 청약배정결과 0주 (14) | 2022.04.22 |

| 넷플릭스 주가 최악의 폭락 -35%, 과연 위기는 기회인가 (23) | 2022.04.21 |

| 미주은의 투자원칙② (ft. 미주은 최철) (10) | 2022.04.21 |

댓글 영역